Chartbook #112 Inflation is hurting, but will it last? Between normalization, Putin’s war and China’s Covid shock.

Posted by Adam Tooze

Apr 14

現在、急激なインフレが生じている。このインフレは、特に平均以下の所得の人にとって、生活費への重荷となっている。重要な問題となっているのは、以下の2点だ。(a)インフレはいつまで続くのか? (b)金融政策は有効なのだろうか?

マット・クラインが素晴らしいニュースレーター「オーバーショット」で明らかにしているように、現在のインフレは複数の要因から生じてる。エネルギーショック、中国のコロナショック、世界経済の正常化、これら全てが同時進行している。

値段は張るが、マット・クラインのニュースレターは期待を裏切らない。強くお勧めする。

短期だと、物価の上昇に痛みが伴うことは、厳然たる事実だ。ブルームバーグ通信のアンドリュー・ハスビーとアンナ・ウォンは、以下の衝撃的なレポートをあげている。

ブルームバーグ・エコノミクスの推定によると、消費バスケットで昨年と比較すれば、今年は5,200ドル(月433ドル)もの余分な負担がのしかかるとされている。このコストは、過剰な貯蓄(新型コロナウイルスのパンデミックの間に蓄えられたもの)と賃金の上昇によって緩和され、今年の支出は穏やかなペースで拡大するだろう。しかし、貯蓄の減少が加速すれば、パートタイム労働者による喫緊の労働参加が高まり、労働供給が増加し、賃金の伸びを鈍化させる可能性が高い。

今後12ヶ月の間に、経済的に困窮すると予測しているアメリカ人の割合は、過去9年に限るなら最高水準に達している。

こうした実感的な数値は、物価上昇が、コロナショックとその余波からの賃金上昇に負の影響を与えている厳しい現実を反映している。現在の実質賃金は、コロナショック前のトレンドを下回っている。

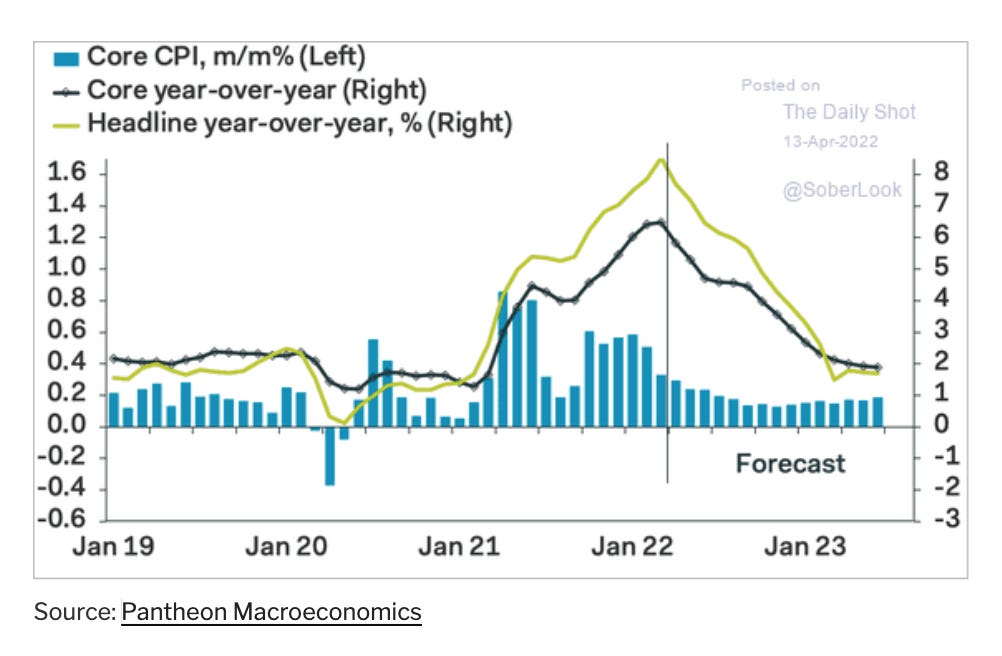

上のグラフは、The Daily Shotというニュースレターから引用したものだが、これもマーケットを真剣に追いかけるなら購読を検討すべきニュースレターだ。The Daily Shotは幅広い分野を報道しており、私は気に入ってる。

上のグラフの数字から分かることの一つは、耳目を集めるている賃金・物価スパイラルは、酷く誇張されているということだ。賃金は物価に追いついていない。

さらに、消費者物価指数の数値は、人々を不安にさせているが、専門家のほとんどは、アメリカのインフレ率はこの後に急激に低下し、2023年末には2%近くにまで低下すると予測している。

現行のインフレは「一過的なインフレ」と呼ぶべきではないだろう。なので、「スパイク」と呼ぶべきかもしれない。

また、インフレ率と物価水準は別物であることを忘れてはならない。11月の中間選挙を控えたバイデン政権によって、ガソリン価格の高騰は悪夢だ。しかし、一般的なインフレ率で調整すると、現在のアメリカのガソリン価格は、歴史的な高水準にはまだ達していない。

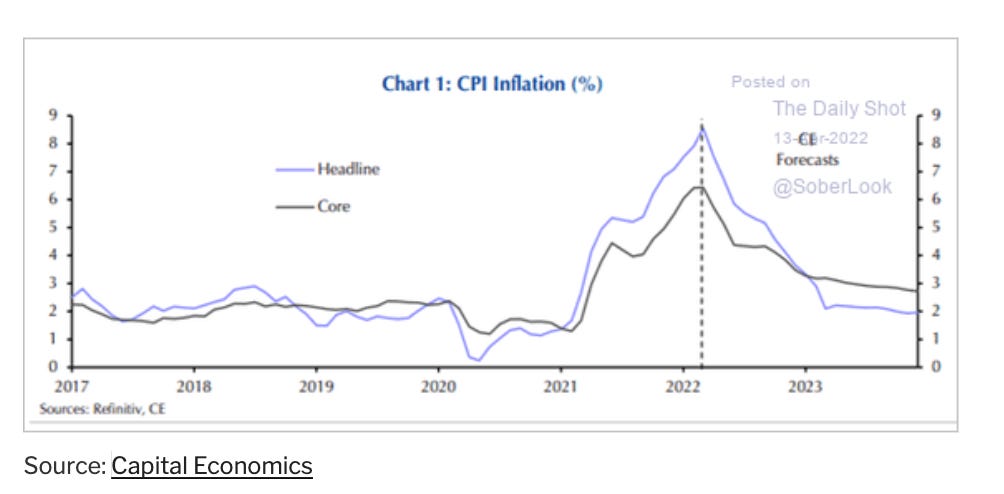

アメリカの物価指数を見れば、エネルギー以外のインフレ要因は落ち着きを見せていることがわかる。エネルギーに関しては、プーチンによる戦争は物価を押し上げ要因だが、中国でのコロナ患者の急増は物価引き下げ要因である。そして、ここ数週間では、物価を引き下げる力が勝っている。

〔中国での〕ロックダウンやサプライチェーンの問題はどうなるのだろう? 悪性の物価上昇となる可能性は確かに存在している。上海が注目されている。下の画像はブルームバーグによるものだが、中国の沿岸に積み上げられた、ばら積み貨物船の様子を劇的に捉えている。

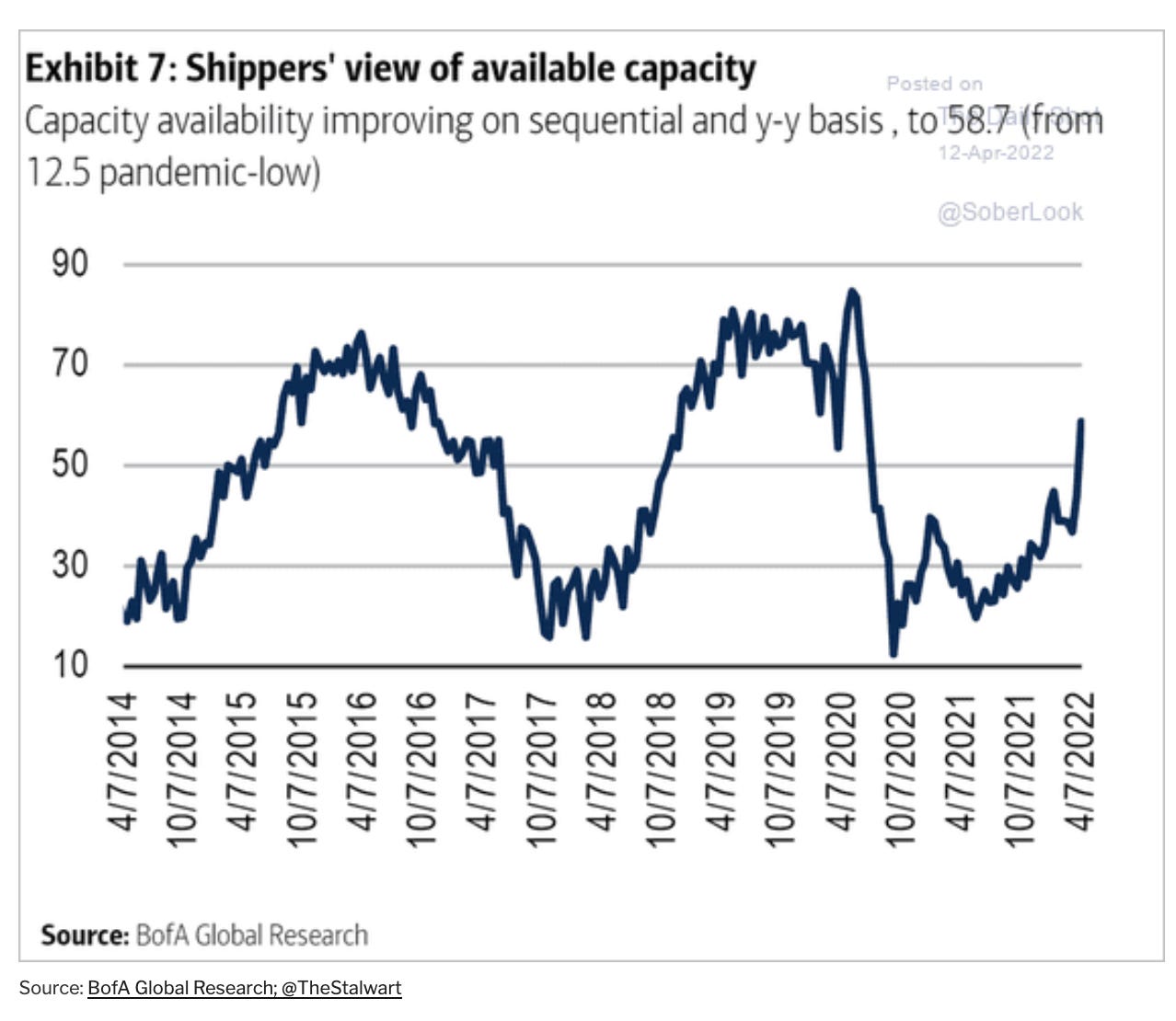

しかし、ファイナンシャル・タイムズのブログ、アルファヴィルでクレア・ジョーンズが指摘しているように、海運料金は実際には下落傾向にある。なぜだだろう? 最も明白な答えは、アメリカで急騰していた商品需要が、冷え込みんでいる事実である。

海運会社は、今後の輸送量ついて悲観的な見解を強めている。

この傾向が続くかどうかは、中国の動向に大きく依存している。ロビン・ハーディングが優れたコラムで指摘しているように、中国で劇的な事件が起これば重要事態となる可能性は軽視できない。

このように、我々は深刻なインフレに直面している。インフレは実質所得を蝕んでいる。中央銀行は何かできるだろうか? 中央銀行は金利の引き上げを決定している。しかし、こうした利上げは実際に役立つだろうか? 利上げは、エネルギー価格上昇によるインフレを沈静化するには、ほとんど効果を挙げられないだろう。しかし、利上げは需要の抑制には効果を挙げるかもしれないとされている。これは常識的見解である。しかし、実証によって証明されているのだろうか?

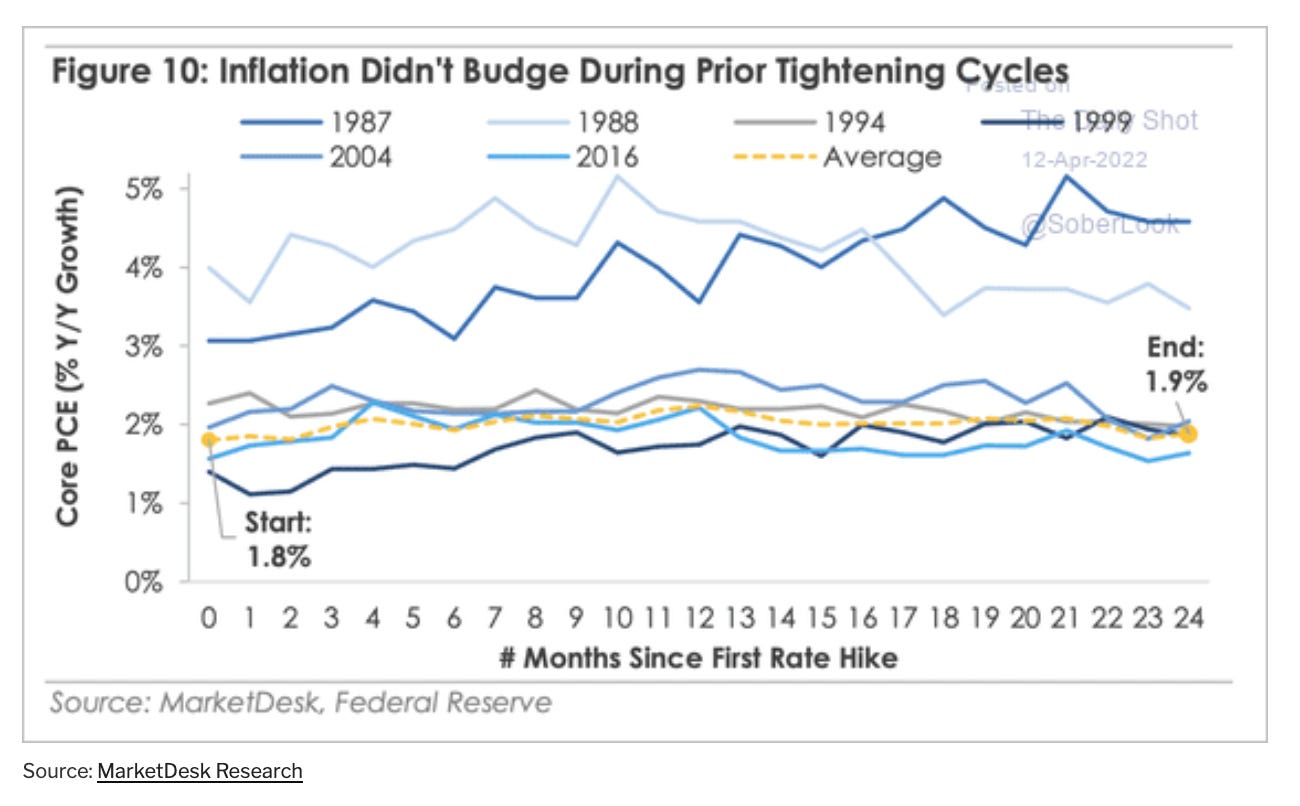

最後に、Daily Shotから、もう一つの驚くべき発見を紹介しておこう。

1980年以降、アメリカのインフレに対してFRBによる利上げの影響を、視認するのは難しい。むろん、ボルカー・ショックについては誰も知っている。しかし、これは極端な事例だ。これ以外で、1987年以降の金融引き締め局面において、利上げの影響はほとんど見ることができない。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}