●Nicholas Crafts and Peter Fearon, “A recession to remember: Lessons from the US, 1937–1938”(VOX, November 23, 2010)

今回の世界的な経済危機と1930年代の大恐慌(Great Depression)が比較されることは多いが、「1937年の不況」について論じられることは少ない。本稿では、「1937年の不況」からどのような教訓が得られるかについて検討する。「1937年の不況」が教訓として世の政策当局者に伝える主たるメッセージは以下の二つである。①財政再建を先延ばしするなかれ。②財政再建を試みるために財政刺激策から手を引くのであれば、金融緩和によって総需要を下支えせよ。

大恐慌以来最も深刻な不況と金融危機から回復しつつあるOECD諸国では、出口戦略で過ちを犯さないことが政策当局者にとっての関心事になっている。景気刺激策から手を引くのが早すぎると、再び景気後退に陥ってしまうおそれがある。その一方で、景気刺激策から手を引くのが遅すぎると、インフレの過熱を招いてしまうおそれがある。

金利(名目利子率)がゼロ%ないしはその近辺にある限りは、財政乗数の値はおそらく大きいだろう。しかしながら、中期的な観点からすると、財政の持続可能性(fiscal sustainability)の確保に努める必要がある。銀行危機の影響で潜在GDPが落ち込み、そのせいで構造的財政赤字――GDPギャップがゼロで完全雇用が達成されている状態での財政赤字額――が拡大しているからである。

今のこのタイミングで、1937~38年にアメリカを襲った厳しい不況を振り返ってみるのも時宜を得ているだろう。大恐慌から順調に回復していたアメリカ経済に突然襲いかかった1937~38年の不況は、米国外の経済学者の多くにはあまり知られていないが、心にとどめておくべき教訓を投げかけているのだ。フランソワ・ヴェルデの最近の論文(Velde 2009)で、1937~38年のアメリカで何があったかが巧みにまとめられているだけでなく、鋭い分析も加えられている。

大恐慌からの回復

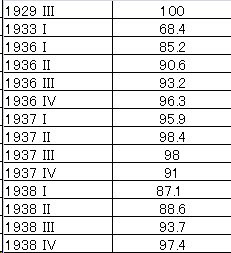

アメリカ経済は、1933年以降に堅調な景気回復を経験した。表1にあるように、実質GDPが1937年までにほぼピークの水準にまで戻り、大恐慌のどん底だった1933年初頭の水準を40%以上も上回ったのだ。景気が勢いよく回復した主たる理由は、1933年3月に金本位制から離脱して新たな政策レジーム(policy regime)が採用されたからだというのが共通の理解である。クリスティーナ・ローマーが指摘しているように(Romer 1991, 2009)、金本位制から離脱した後にマネーサプライが非常に急速な勢いで増えた。重要なのは、新しい政策レジームへの移行に伴ってインフレ期待がシフトした――予想インフレ率が上昇した――ことである。そのことが「流動性の罠」から抜け出すのに重要な役割を演じたというのが、エガートソンがDSGEモデルを使って導き出している結論である(Eggertsson&Pugsley 2006, Eggertsson 2008)。ローマーもエガートソンも共通して指摘しているように、名目利子率がゼロ%近辺でそれ以上下がりようがなかったにもかかわらず、ルーズベルト大統領が1920年代中頃の水準にまで物価を引き戻す強い意志を見せたおかげでインフレ期待が劇的に高まって、実質利子率が大幅に下落することになったのである。そのおかげで景気が刺激されたのだ。連邦財政支出も急激に増えたが、経済史家にとっては周知のように、ニューディール政策は「穏やかな」財政刺激策というに過ぎなかった。とは言え、インフレ期待のシフトに貢献した可能性はある。当時の財政赤字の規模は対GDP比で3%あるいは4%程度だったが、赤字になったのは景気が低迷して税収が落ち込んだせいだったのである。

(1929年第3四半期(1929 Q3)の実質GDPを100とした場合)

データの出所:Balke&Gordon (1986)

1937年初頭の段階では依然としてGDPギャップが存在していたが――バルケ&ゴードン(Balke&Gordon 1986)によると、当時のGDPギャップは対GDP比で15%程度と見積もられている――、不況はもう終わったというのが世の中の認識だった。政策当局者はどうだったかというと、インフレや財政赤字を気にかけるようになっていた。Fedはというと、銀行システムに積み上がった大量の超過準備に懸念を抱き、財務省はというと、政府債務残高の対GDP比が1929年から1937年までの間に16%から40%に上昇したことに懸念を抱いたのである。

1936年に所得税率が引き上げられて、1937年1月に社会保障税が導入されると、1938年に連邦財政収支がほぼ均衡するに至った。1936年に退役軍人に対するボーナスの支払いによって一時的に歳出が急増したものの、それ以降は歳出が削減された。結果的に裁量的な財政引き締め――財政黒字――の規模が対GDP比で3%を上回ったというのがラリー・ペッパーズ(Larry Peppers 1973)による推計である。金融政策に目を移すと、1936年12月に金不胎化政策が採用されて、1936年8月から1937年5月までの間に計3度にわたって預金準備率が引き上げられた(結果的にそれまでの倍に引き上げられた)。Fedの高官の口ぶりも変わって、インフレが加速するおそれが強調されるようになった。ヴェルデ(Velde 2009)によると、1937年5月から1938年6月までの景気の落ち込み――1937年5月から1938年6月までというのは、NBER(全米経済研究所)によって景気後退期と認定されている期間――は、財政・金融政策両面における政策変更によって説明し尽くせるという。表1にあるように、この間に実質GDPは約11%も減少した。鉱工業生産は30%以上も減少。設備投資は50%以上も減少。株価は40%以上も下落した。インフレもストップして、物価が再び下落し始めた。それまでの景気回復基調がひっくり返って、1930年代初頭に匹敵するほどの勢いで景気が落ち込んだのである。預金準備率が引き下げられて、金不胎化政策が停止されて、20億ドルに上る財政出動が繰り出されて均衡財政が放棄されると、景気後退も終わったのである。

名目利子率が低いようなら、財政乗数の値はかなり高くて、クラウディング・アウトもそんなに起きそうにない――その方面の理論的な分析や実証結果を概観しているロバート・ホール(Robert Hall 2009)によってもそのことが確認されている――。おそらく1930年代後半も財政乗数の値は高かっただろう。ロバート・ゴードン&ロバート・クレンの二人によると、1940年時点での財政乗数の値は1.8と推計されている (Gordon&Krenn 2010)。となると、財政再建を試みるのであれば、財政緊縮によるデフレ圧力を打ち消すために拡張的な金融政策(=金融緩和)が求められていたはずだが、待っていたのはダブルパンチ(財政緊縮&金融引き締め)だった。手痛かったのは、1936~1937年に政策スタンスが転換されたせいでインフレ期待が萎えたことである。ローマーも指摘しているように、インフレ期待が萎えたせいで実質利子率が急上昇したのだ。エガートソン&パグスレー(Eggertsson&Pugsley 2006)によると、名目利子率が極端に低いようなら、世間のインフレ期待がちょっと変わるだけでも産出量(実質GDP)に大きな影響が及ぶことが見出されている。

「1937年の不況」の教訓

「1937年の不況」が教訓として世の政策当局者に伝えている主たるメッセージは、財政再建を先延ばしせよということではない。財政再建を試みるために財政刺激策から手を引くのであれば、金融緩和によって総需要を下支えせよというのが主たるメッセージなのだ。近年においてOECD諸国で試みられた財政再建の成功例に備わる特徴とも符合する。金利が引き下げられたのだ。しかしながら、今現在はどうかというと、1930年代と同様に、名目利子率を引き下げられる余地が残されていない。それゆえ、実質利子率を引き下げようと思ったら、物価が上昇するという予想を醸成する(予想インフレ率を高める)必要がある。そのために量的緩和をさらに進めるというのもありだろうし、「インフレ目標」の代わりに一時的に「物価水準目標」を採用するというのも一考の価値があるだろう。

今回の危機の最中にアメリカをはじめとした各国の政策当局者が見せた積極的な行動は、1930年代初頭に犯された悲劇的なまでの過ちと比べると、大きな進歩を示していると言えよう。そのおかげで、第二の大恐慌(Great Depression)に陥らずに済んだのだ。大不況(Great Recession)にとどめることができたのだ。不況を和らげるためにはどうしたらいいかについては、過去の歴史から重要な教訓がきちんと学び取られている。しかしながら、1930年代は、その他にも目下の状況に関わりのある教訓を投げかけている。例えば、出口戦略についても。1930年代の経験から得られる教訓についてもっと詳しく知りたいようなら、我々が執筆したサーベイ論文(Crafts&Fearon 2010)に目を通してもらえたら幸いだ――このサーベイ論文は、1930年代の経験から得られる教訓についての専門的な研究成果を一般読者に紹介するために編まれた論文集のイントロダクションとして書かれたものである――。

<参考文献>

●Balke, N and RJ Gordon (1986), “Appendix B: Historical Data”, in RJ Gordon (ed.), The American Business Cycle: Continuity and Change. Chicago: University of Chicago Press, 781-850.

●Crafts, N and P Fearon (2010), “Lessons from the 1930s’ Great Depression”,Oxford Review of Economic Policy, 26:285-317.

●Eggertsson, GB (2008), “Great Expectations and the End of the Depression”, American Economic Review, 98:1476-1516.

●Eggertsson, GB and B Pugsley (2006), “The Mistake of 1937: a General Equilibrium Analysis(pdf)”, Monetary and Economic Studies, December, 151-190.

●Gordon, RJ and R Krenn (2010), “The End of the Great Depression, 1939-41: Policy Contributions and Fiscal Multipliers”, NBER Working Paper 16380.

●Hall, RE (2009), “By How Much Does GDP Rise if the Government Buys More Output?(pdf)”, Brookings Papers on Economic Activity, Fall, 183-231.

●Peppers, LC (1973), “Full-Employment Surplus Analysis and Structural Change: the 1930s”, Explorations in Economic History, 10:197-210.

●Romer, CD (1992), “What Ended the Great Depression?”, Journal of Economic History, 52:757-784.

●Romer, CD (2009), “The lessons of 1937”, The Economist, 18 June.

●Velde, FR (2009), “The Recession of 1937 – a Cautionary Tale”, Federal Reserve Bank of Chicago Economic Perspectives, Quarter 4, 16-37.