ロボットをはじめとするコンピュータに支援された技術によって、これまで人間の労働によって行われてきたタスクがかわりに担われるようになるにつれて、雇用と賃金の未来についてますます懸念が高まっている。このコラムでは、1990年から2007年にかけて産業ロボットによって雇用と賃金が減少した証拠を論じる。推計からは、労働者1000人あたり1台ロボットを増やすと、人口あたりの雇用率が 0.18〜0.34パーセントポイント減少し、賃金は 0.25〜0.5パーセント減少するらしいことがうかがえる。この効果は、輸入やルーチン作業の減少やオフショアリング、ロボット以外のさまざまな IT 資本、あるいは総資本ストックがおよぼす影響とは別物だ。

「我々がいま苦しんでいる新たな病は、その名を聞いたこともない読者もいるかもしれない。だが、将来はたびたび耳にすることになるだろう」と、ほぼ1世紀前にケインズは記している。「その名は、技術的失業だ」(Keynes 1930)

ケインズがこれを執筆した当時の読者たちは「そんな心配は見当はずれだ」と思ったかもしれないが、今日では、こうした陰気な予測がすぐにも実現するかもしれないという懸念がうまれている (Brynjolfsson and McAfee 2012, Ford 2016)。そうした懸念をいっそう強めているのが、自動化にさらされた多様な低技能・中技能の職業が、雇用減少と賃金の伸び悩み、さらには賃金低下に苦しんでいるという点だ (Autor et al. 2003, Goos and Manning 2007, Michaels et al. 2014)。

〔人間の仕事を幅広く代替するほど高度な〕ロボットが登場したときにどんなことが起きるかについて思弁をめぐらせた研究はたくさんある。Frey & Osborne (2013) は、自動化(オートメーション)に影響をうけやすい度合いでさまざまな職業を分類して、アメリカの労働者たちの 47% がこの先20年で〔仕事をロボットに奪われる〕リスクがあると結論づけている。McKinsey (2016) は、同じ統計で 45% を主張している。世界銀行の推計では、この数字は OECD 諸国全体で労働者の 57% におよぶという。他方で、Arntz et al. (2016) は異論を唱えている。彼らによれば、ひとつの職業において、多くの労働者たちは容易に自動化されがたいタスクに特化するのだという。このため、彼らの推計では、OECD 諸国でリスクのある雇用は 9% にすぎない。

リスクのある雇用が 57% であろうと 9% であろうと、企業がこうした労働者たちをロボットに置き換えるという保証はない。置き換えるかどうかを左右するのは、自動化のコストと、この脅威に反応して賃金がどれくらい変化するかだ。さらに、ある産業で特定の仕事をこなすロボットが導入されたとしても、生産性の改善によってその企業で新しい雇用がつくりだされるかもしれないし、他の職業が拡大できるかもしれない。

新しい研究我々の新研究では、実現可能性研究を超えて、ロボットの導入によってすでに起きている事態を推定している (Acemoglu and Restrepo 2017)。産業ロボットが地元のアメリカ労働市場に及ぼした均衡の影響を検討している。国際ロボット工学連盟 (International Federation of Robotics) では、こうしたロボットを次のように定義している:「自動的に制御され、再プログラム可能で、多用途[の機械]」(IFR 2014; Graetz and Michaels, 2015 も参照)。産業ロボットは、完全に自律的な機械で複数の手作業(溶接・塗装・組立・モノの受け渡し・包装など)を遂行するようプログラム出来るものをいう。この定義では除外される他のタイプの資本もある。たとえば労働を代替できるソフトウェアや、単一機能のために設計された機械(クレーン、電子回路印刷、織機、コーヒーマシン)が除外される。

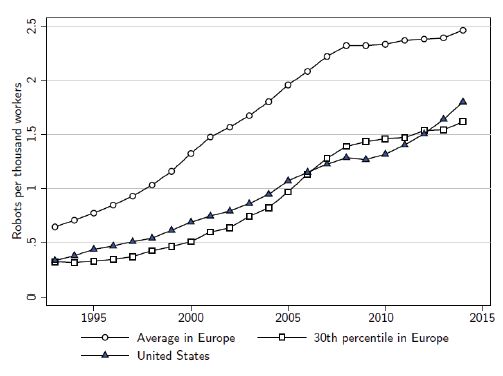

2007年には、1993年にくらべてアメリカと西欧の産業用ロボットは4倍に増えていた(Figure 1)。IFR の推計によれば、現在稼働中の産業用ロボットは 150万〜175万台ある。この数字は、2025年には400万〜600万台にまで増加しうるという (Boston Consulting Group 2015)。

Figure 1: アメリカとヨーロッパにおける労動者千人あたりの産業用ロボット台数、1993 – 2007

出典: International Federation of Robotics.

ロボットの利用状況は、経済全体に均一にいきわたるには程遠い。既存の産業用ロボットのうち、39%を自動車産業が利用しており、これに電子機器産業 (19%)、金属製品 (9%) およびプラスティック・化学産業 (9%) がつづく。こうした産業のなかには、メキシコからの輸入との競争にさらされているものもある。その一方で、中国からの輸入とオフショアリングはまたちがった産業に影響をもたらしている。実態は Figure 2 に示されているとおりだ。

Figure 2: ロボット・中国からの輸入、資本ストック、IT資本の産業水準での変化

我々が使っている単純なモデルでは、ロボットと労働者がさまざまなタスクの生産で競合している(Acemoglu and Autor 2011, Acemoglu and Restrepo 2016 以後)。このモデルでは、ロボットが遂行するタスクの割合は産業ごとにさまざまで、さまざまな産業に特化した労働市場とのトレードがある。このモデルは雇用と賃金への影響全体を分解し、雇用を失う労動者に及ぼされるマイナスの置き換え効果と、もっと広い経済に行き渡るプラスの生産性効果にわけている。

また、このモデルからは、ロボットが地域の労働市場(我々の応用事例では通勤ゾーン)にロボットがおよぼす正味の影響を要約するのにこうした地域でのロボットの普及度合いが使えることがわかる。この普及度合いは、全国19産業分野でのロボット合計数に、その産業分野の労働市場におけるロボット利用割合を掛けたものとして定義される。これを算出するために、我々は統計局データから得られた各ゾーンでのロボット利用割合を計算する。このバラツキを見ることで、こうした地域ごとの労働市場において賃金・雇用に産業用ロボットがもたらした影響を推定できる。

Figure 3: ロボット普及の地理的な分布状況、1993 – 2007

ロボット普及状況の数値を計算するにあたって懸念されるのは、アメリカのさまざまな産業によるロボットの採用は、それぞれの産業が抱える問題(あるいは好機)への対応かもしれないしそうした産業のある通勤ゾーンの地域経済が抱える問題あるいは好機への対応かもしれない、という点だ。こうした交絡要因の影響を除外するため、我々は技術の進展にともなうロボットの普及に関心を絞った。これをはかるのに、他の先進国経済における産業水準でのロボット普及度合いを利用している(これは、中国からの輸入増加に関して Autor et al. 2013 や Bloom et al. 2016 がやっているのと同様のことだ)。

雇用と賃金への影響我々の研究結果からは、ある通勤ゾーンでのロボット普及度合いと雇用とのあいだに強い関連があることがわかる。もっともロボットが普及している地域では、1990年から2007年にかけて雇用と賃金がともに低下した。低下は頑健かつ有意だ。我々の推定では、この期間に、他の地域にくらべてある通勤ゾーンでの労動者1,000人あたりの新規ロボット導入によって地域の人口あたり雇用比率が 0.37 パーセントポイント、地域の賃金が 0.73 % 低下している。これは、ロボットが1台導入されるたびに労動者 6.2人が仕事を失っているのにひとしい。

こうした数字からはロボットが普及した通勤ゾーンはそうでない地域にくらべて雇用と賃金の両面で悪化していることが示唆されるものの、必ずしもそこにはアメリカ全土でのロボットの影響が反映されているとはかぎらない。ある通勤ゾーンでロボットが採用されたとして、それによって生産コストは下がりうるし、貿易をつうじて他の産業が経済の他の部分で雇用をつくりだすこともありうる。こうした間接的便益は、横断面分析〔同じ時点で異なる地域を比較する分析〕では見過ごされてしまう。こうした利得を考慮するため、ロボットによって通勤ゾーンどうしの貿易ができるようになる影響を再計算したところ、雇用と賃金の影響はもっと小さかった――ただし、それほど大きな差ではない。正確な影響度合いを左右するのは、さまざまな場所で生産されるモノどうしの代替の容易さ、ロボット導入によるコスト削減、地域の労働供給の弾力性だ。労働供給の弾力性に妥当な推計を用い、さらに我々のモデルに含まれる他のパラメータの調整に我々の推計値を用いたところ、地域間の貿易ができていてもなお、労動者 1,000人あたり1台のロボットが新規に導入されるたびに人口に対する雇用比が 0.34 パーセントポイント下がり、賃金が約 0.5% 下がる(0.73% ではなく)のがわかった。雇用と賃金の減少によってロボット採用産業から地域の貿易不可能な産業におよびうる波及効果をさらに考慮するなら、こうした数字はいっそう小さくなるかもしれない: 労動者 1,000人あたりの1台の新規ロボット導入により、人口に対する雇用比は約 0.18 パーセントポイント低下し、賃金成長は 0.25% 低下する(ロボット1台あたり約3人の労動者が仕事を失うのにひとしい)。

明らかに、実装されうるロボット以外のイノベーションはいつでもある。労働力を代替できる他のいろんな技術の影響を誤ってロボットによるものに数えてしまっているかもしれない〔と考える向きもあるだろう〕。〔だが 〕 それは当たらない: 産業ごとの全体の資本集約度の向上や IT資本の増加で調整しても、我々の研究結果は同じだった。ロボット普及度合いは他のさまざまなトレンドと弱くしか相関していない点に留意されたい。また、ロボット普及度合いをはかる我々の数値は、ロボット時代以前の1970年から1990年までの雇用と賃金のトレンドと関連していない。それどころか、広範な産業構成(製造業・耐久消費財・建設などの割合)、詳細な人口統計、中国やメキシコからの輸入、 定型作業の雇用減少、オフショアリングの機会で調整しても、我々の結果は変わらなかった。

もっともロボットの普及した通勤ゾーンでは、雇用への影響がもっとも強くあらわれたのは、定型の手作業・ブルーカラー・組立およびその関連の職業、大卒未満の労働者たちだった。だが、完全に影響をまぬがれる人はいないらしい。雇用や教育のタイプごとにデータを小分けにしてみると (Figure 2)、差し引きでプラスの影響が及んでいるグループはひとつもなかった。

Figure 4: ロボット普及度合いと教育水準別の1時間あたり賃金と雇用(統計局)の関係、1993 – 2007

出典: Acemoglu and Restrepo (2017).

今後の影響これは最初の一歩にすぎない。ロボットをはじめとするさまざまな労働力代替技術の普及がもたらすさまざまな帰結の総体を推定する他の方略によって、我々のアプローチは補完されることだろう。

また、我々が推定したマイナスの影響は興味深いと同時に驚きでもある。〔ロボットが導入された産業・職業とは別の〕他の産業や職業で〔雇用・賃金の低下を〕相殺する雇用増加が少ないのは、意外なところだ。これまでのところ、アメリカ経済には比較的にロボットは少なかったし、ロボットによる雇用喪失の数も 36万から67万の範囲にかぎられていた。もしもロボットが予想通りに広まれば、将来起こる雇用喪失はもっと大きくなるだろう。たとえば、BCG (2015) では、産業用ロボットの全世界台数が2025年までに4倍増えるという「積極的な」シナリオも描いている。我々の推定では、そうなれば2015年から2025年にかけて、人口に対する雇用比は 0.94〜1.76 パーセントポイント低下し、賃金成長は 1.3〜2.6% 低下する。これは相当な影響だ。だが、これと同時に留意すべき点がある。このもっとも積極的なシナリオにおいても、アメリカ経済の雇用でロボットに影響を受ける割合は比較的に小さいのだ。新しい技術によって大半の雇用が消滅し人間の大半が余ってしまうという説を支持するものはここにはひとつもない。

参照文献Acemoglu, D and D Autor (2011) “Skills, tasks and technologies: Implications for employment and earnings,” Handbook of Labor Economics, 4: 1043–1171.

Acemoglu, D and P Restrepo (2016) “The Race Between Machine and Man: Implications of Technology for Growth, Factor Shares and Employment” NBER Working Paper No. 22252.

Acemoglu, D and P Restrepo (2017) “Robots and Jobs: Evidence from US Labor Markets” NBER Working Paper No. 23285.

Arntz, M, T Gregory, and U Zierahn (2016) “The Risk of Automation for Jobs in OECD Countries,” OECD Social, Employment and Migration Working Papers, No. 189, OECD

Autor, D H, D Dorn, and G H Hanson (2013) “The China Syndrome: Local Labor Market Effects of Import Competition in the United States.” American Economic Review 103(6): 2121–68

Autor, D H, F Levy and R J Murnane (2003) “The Skill Content of Recent Technological Change: An Empirical Exploration,” The Quarterly Journal of Economics, 118(4): 1279–1333.

Bloom, N, M Draca, and J Van Reenen (2016) “Trade Induced Technical Change? The Impact of Chinese Imports on Innovation, IT and Productivity,” The Review of Economic Studies, 83(1): 87–117.

Boston Consulting Group (2015) The Robotics Revolution: The Next Great Leap in Manufacturing.

Brynjolfsson, E and A McAfee (2014) The Second Machine Age: Work, Progress, and Prosperity in a Time of Brilliant Technologies, W. W. Norton & Company.

Chui, M, J Manyika, and M Miremadi (2016) “Where machines could replace humans—and where they can’t (yet)”, McKinsey Quarterly, July.

Ford, M (2015) The Rise of the Robots, Basic Books, New York.

Frey, C B and M A Osborne (2013) “The Future of Employment: How Susceptible are Jobs to Computerisation?” Mimeo. Oxford Martin School.

Goos, M and A Manning (2007) “Lousy and Lovely Jobs: The Rising Polarization of Work in Britain,” The Review of Economics and Statistics, 89(1): 118-133.

Graetz, G and G Michaels (2015) “Robots at Work,” CEP Discussion Paper No 1335.

International Federation of Robotics (2014) World Robotics: Industrial Robots.

Keynes, J M (1930) “Economic Possibilities for our Grandchildren,” in Essays in Persuasion. Palgrave MacMillan.

Michaels, G, A Natraj and J Van Reenen (2014) “Has ICT Polarized Skill Demand? Evidence from Eleven Countries over Twenty-Five Years,” Review of Economics and Statistics, 96(1): 60–77.

World Bank (2016) World Development Report 2016: Digital Dividends.