Menzie Chinn “Thinking about Monetary Policy Efficacy: Back to the Textbooks“(Econbrowser, January 31, 2008)

(訳者注;本記事の原文は2008年1月31日に投稿されたものです。足元の情勢に関する記述は原文執筆時点における原著者の意見であることをあらかじめご承知おき下さい。)

FEDが金利を下げたこともあり、金融政策が産出に影響を与えるあらゆる経路を洗い出し、今の状況ですぐに効きそうなのはそのうちどれなのかを整理しているところだ。

ポール・クルーグマンは、住宅のストックがファンダメンタルから乖離している際には金利の変更は効果がない可能性があると見ている。ロバート・ライシュは、マネーベースの上昇に対応して貸出を拡大するには銀行の資産ポートフォリオはリスクを抱え過ぎていると述べている。トーマス・パレーは、契約の硬直性(変動金利型住宅ローンの金利見直し期間)が金利変更の効果を減少させるとしている。もう一つ別の線の主張は次の問いに要約できる。すなわち、ドットコム・ブームと住宅ブームの後、金融政策が影響を及ぼすことの出来る分野は何だろうかというものだ。

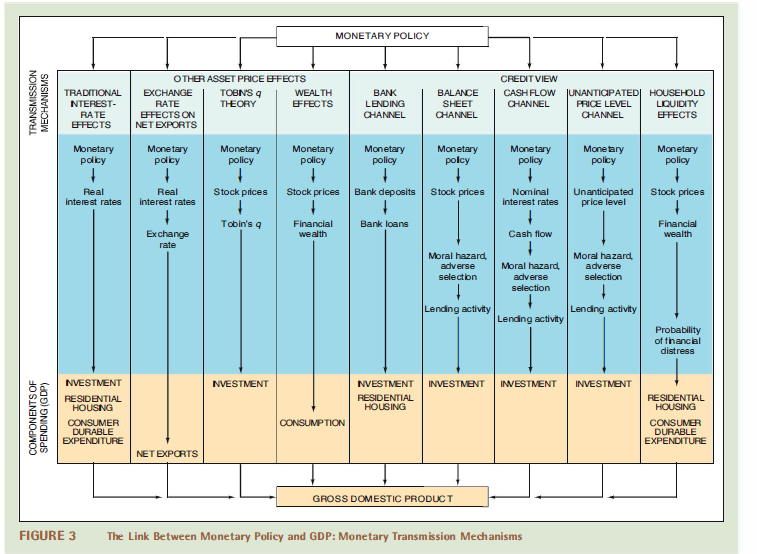

全てそれなりに妥当なところのある数々の異なる主張に出くわす際、私は典型的な教師が行うことを行う。教科書を手に取るのだ。具体的には、ミシュキンの教科書の第23章の図3 [1]訳注:原文に挿入されている図よりも解像度の良いもの(hicksianさん提供)に差し替えた。 の助けを求める。

出典:フレデリック・ミシュキン「貨幣、銀行、金融市場の経済学(第8版)」第23章※未邦訳

一番左の列は言うなれば新古典派経路だ。名目金利の引き下げは、名目価格の硬直性がある場合には実質金利の低下をもたらす。これによって最適な資本ストックに変化が起こり、(調整費用に加え)新たな最適資本ストックに達するまで(事業あるいは住宅の)投資が上昇することになる。このアプローチは、ここで住宅の文脈において応用されている。

二番目の経路は支出切換経路で、ここやここで過去に私が検討したものだ。これは、為替の減価が輸出の増加と輸入の減少を誘う。

第三の経路、q理論アプローチも定式化次第で新古典派アプローチと見なされることがある。これは投資へのインセンティブを実物資本の簿価と市場価格の比率を要因として見るということから、私は重視する点が異なっているのだと考えている。名目金利(そして実質金利も)の低下は資本1単位あたりの先々の収益累計の現在価値を上昇させ、したがって株価を上昇させる。このアプローチは、情報の非対称性に由来するペッキング・オーダーの資金調達ヒエラルキーに直面しない企業(すなわちたくさんのキャッシュフローをもつ大企業)への投資に対する金融政策の効果をモデル化するための本質的なアプローチだと私は考える。このとある調査を見てもらいたい。

資産構成の評価額に影響する金融政策に由来する資産効果、これが第四の経路だ。これもまた、それほど議論の余地がない。上図ではこの経路は株価を通じるように書いているが、近年の出来事を鑑みれば住宅も経由するように書けると思う。

現在の事例において、「信用面(credit view)」のところにある経路は、金融政策がどれだけ効果的なものになるだろうかということを考えるにあたって、より深慮を要するところだと思う。つまり、銀行貸し出し経路は今回においてはずっと限定的なものになるだろう。常ならば、FEDが公開市場操作を行う際、銀行は利子の発生しない超過準備を処分するために貸出を行うインセンティブを持つ。しかし、銀行資本は債務担保証券(CDO)の価格下落によって著しく毀損しているため、銀行は資本不足に陥っており、そのため銀行は資本準備率を保つ必要があるために貸出を拡大することができない。これは非常に大雑把な説明だけれども、この点についてはジャン・ハチウスの記事をきっかけにたくさんの議論がなされている。(商業不動産における信用収縮についてはこちら。Calculated Risk経由)

銀行貸し出し経路がすぐに効くのだとしても、バランスシート経路とキャッシュフロー経路も効果がある可能性がある。金利の低下は企業の純資産を引上げ、結果として銀行が直面する逆選択問題は少なくなる。金利支払いの低下もキャッシュフローを増加させ、企業や家計(変動金利型住宅ローン(ARM)を思い浮かべてほしい。ジムのこの記事も参照。)が債務を払えるかどうかの判断を容易にする。これもまた逆選択とモラルハザード問題を減少させる。

家計の流動性効果経路は資産効果経路とかなり似ているように思える。しかしこの流動性経路は、かなりの数の家計が流動性制約を抱えているということを前提としている。つまり、資産の価格下落のせいで消費を減らす家計だとか、先々の所得の現在価値累計から消費を差し引いた値がプラスであったとしても、ある時点において借り入れをすることができないために消費を減らす家計を想定しているということだ。

最後に、上図の一番右のひとつ隣の経路、すなわち予期せぬ物価経路効果は誰も指摘していない経路だ。なぜなら、この経路を繰り返し喧伝することは、過去数十年に渡る苦労の末に培ってきた貨幣の信用性の崩壊を意味するからだ。しかしこのことは、この経路に効果がないことを意味するわけではない。

企業の負債が名目価格建てである一方で、企業の資産はしばしば実物資本の形態をとるため、予期せぬ物価の上昇は効果を持たらしうる。もちろん純(名目)負債を持つ企業が得をするかもしれない一方で、貸し手は損を被るかもしれない。全体の投資支出に対する効果は純負債のパターン次第、そして企業の投資性向次第だ。

(閑話休題:現在の金融部門内部の行き詰まり(ここを参照)は、上図のフローのどこに位置づけられるのだろうか。はっきりと「ここ」というのはないと思う。しかし、全ての金融機関がお互いに貸し合う可能性が低いとすれば、彼らは多くの超過準備を抱え、したがって貸出を少なくするのではないだろうか(つまり貸出経路は弱まる)。主要銀行の長期的な展望についての不確実性の増大は新たな資本の調達を困難にし、資本不足を悪化させる。)

こうした議論の(政策面での)結論とはなんだろうか。これまで住宅部門が満たしてきた役割を満たすことの出来るのはどの部門だろうかという疑問に対する答えとして、私としては候補足りうるのは純輸出だけだと思っている。フェデラル・ファンド・レートの下落はドルの下落を引き起こした。将来的に、純輸出は為替相場が変わらなかった場合よりも増加することになる。しかし、純輸出の振る舞いは総需要の他の構成要素とは異なり、他国の経済がどうなるかに大きく依存する。イギリスやユーロ圏、そしてその他の地域において政策金利が下落すれば、更なるドルの下落は起こらない可能性がある(そして以前指摘したように、アメリカを除く世界のGDP成長が下落すれば(どうもそうなりそうだ)、純輸出はドルが弱くなったにも関わらず下落する可能性がある)。

重要なのは伝統的な経路を通じて働く金利の下落が、総需要の構成要素にプラスの効果をもたらすということだと思う。信用面の経路については、信用の供給が限定的になりそうだということを鑑みれば、私が思うに貸出への効果は相当弱まることになる。実のところ、金融政策は成長の鈍化やシステムを通じた資産の見かけ上の価値の下落といったマイナスの効果の緩和にしかならないのではないかと私は考えている。

したがって結論としては、拡張的な金融政策を正当化することを目的として、経済を「救う」にあたって金融政策が頼りにすることのできる部門を探すのは間違っているということになるが、拡張的な金融政策は先に述べたマイナスの影響を相殺する役割を果たすように思う。

References

| ↑1 | 訳注:原文に挿入されている図よりも解像度の良いもの(hicksianさん提供)に差し替えた。 |

|---|

ロバート・ライヒはあのロバート・ライシュです。

度々御指摘頂きありがとうございます。訂正いたしました。

インフレ政策を採るにせよ、デフレ政策を採るにせよ、

誰が損をして、誰が得をするかが重要だ。

大資本家が株式会社という形でリスクを限定できるのに対して、

日本の個人は連帯保証人付きのノンリコースローンばかりしか選べない。

どう転んでも、リスクを負わせられるのは個人であり、

リスクを押し付けるのは大資本家ばかり。

結果として、資産の貧富の格差が、才能や努力や労働とは無関係に拡がってゆく。