イングランド銀行がまもなく金利を引き上げるという警告を発している.Chris Giles が指摘するように,これは前にもあったことだし,その前にもあった.だけど,だからといってこの話を無視すべきだという話にはならない.いつかは金利が引き上げられるからだ [1].たしかに彼ら(金融政策委員会)は真剣そうに聞こえる.だが,目下の成長率がこうも低い現状で,どうして金利引き上げが俎上に載せられたりするんだろう? Mark Carney の最新スピーチに1つ手がかりがある(強調は引用者によるもの).

「供給側に目を向けますと,EU 離脱のプロセスがそろそろ感じ取られはじめております.EU離脱に関わるさまざまな不確実性によって,企業のなかには生産能力強化や新市場参入の決定を遅らせるところもではじめております.長らく続いております投資低迷により,資本ストックの成長と生産性向上は抑制されましょう.それどころか,金融政策委員会の見通しどおりになれば,2020年の投資水準は〔EU離脱を問うた〕国民投票以前に金融政策委員会が予測していた水準を20パーセント下回ると予想されます.

こうした要因に加えて,グローバル金融危機以後のイギリスの生産性成長の全般的な弱さもあって,その結果として,イギリス経済の供給能力は今後数年にわたってごく穏当な率でしか拡大しそうにない見込みであります.」

私のような連中は,「需要がこうも弱いというのに,どういうわけでイングランド銀行は金利引き上げを考えたりできるんだ?」と言うが,イングランド銀行からすれば,それにはこう答えることになるだろう――「少なくとも需要と同程度には供給が弱いんですよ.」〔需要が弱くても,同じくらい生産能力が弱ければ供給が頭打ちになって物価が上がってくるはずだということ.〕

供給側に関するこの悲観論は,データから素直に導かれたものだ.世間で「イギリス経済は《強い経済だ》といった話を耳にするとき,そう言っている人たちはこのグラフを見たことがないか,嘘をついているかのどちらかだろうと察しがつく.

▼ イギリスの時間当たり産出,経済全体 (ONS)

赤い線が示す傾向はデータの傾向とかなり合致していたのが,2007年の末でそれが終わっている.1時間あたりの労働で産出できる量が年率 2.2% で伸びていたのが,グローバル金融危機 (GFC) 以後にはほぼ伸びなくなっているのだ.実質賃金の伸びが止まった主な理由が知りたいなら,これが答えだ [2].

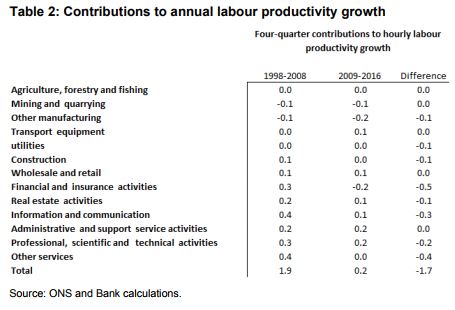

こんな風に言う人たちもいる――「たんに石油と金融サービスの話でしかないよ.」 それはちがう.最近の Andy Haldane〔イングランド銀行のチーフエコノミスト〕のスピーチから引用した表を見ればわかる.

〔表2: 年間の労働生産性成長への寄与〕

〔もとの画像はこちらを参照〕

まずは,表のいちばん下に注目:平均成長率の合計は,金融危機以後にはないも同然だ.表の他の部分は各部門がこの合計にどう寄与しているかを示している.金融サービス部門を除外したときに生産性成長がどんな具合になるか知るために,合計にその数字を付け加えよう:1998-2008年は 1.8%,2009-2016年は 0.4% だ.こうして表を眺めれば,生産性危機が経済全体に及んでいるのがはっきりする.

グローバル金融危機以後の期間の総生産性をもっと詳しく見ておくとためになる(データは同じ).よく,こんな風に言う人たちがいる――「生産性の低迷はグローバル金融危機の前から始まっていたじゃないか.」 下記のグラフを見てもらうと,そんなことはないのがはっきりわかる.(〔金融危機で経営が悪化して一時国有化された〕ノーザン・ロック銀行の取り付け騒ぎからちょうど10年目になる.あの出来事からほどなくして,イギリスの生産性は低迷を始めている.)

このデータは5つの局面にわけて記述できそうだ.

(私のデータには 2017年Q2 は含まれていないが,そちらではごくわずかに下がっている.) これをもっと短縮して言えばこうなる:景気後退,穏当な楽観論,悲観論,さらに穏当な楽観論,不確実性.

数字を私なりにまとめればこういうことになる.だが,こうやってまとめたのは,ある論点を言おうとしてのことだ.生産性が伸びるためには,なんらかの種類の投資が必要となる.それはべつに物理的な投資とはかぎらず,誰かに訓練をほどこして新しいソフトウェアを使えるようにするのも投資だ.企業がそのコストを負担するかどうかを左右するのは,ひとつには,将来に関する企業の予想だ.マクロ経済学にはなげかわしい傾向がある(リアルビジネスサイクル理論がいかんと私は見ている).それは,生産性成長を天のお恵みのように扱う傾向だ.だが,グローバル金融危機以後にテクノロジーの潜在的な改善が止まったという考えは――しかもイギリスだけでそうなったという考えは――単純に馬鹿げている.問題は,企業が新しいテクノロジーに投資していないという点だ.私がいう「イノベーション・ギャップ」がイギリスに現れたのは,低調な経済成長とそれに続いて大半の企業に広まった悲観的予想のたまものだ.

「経済はみずから低成長予想の罠に陥ることがある」という考え方が,経済学者によってますます強く提唱されるようになってきている.一例を挙げれば,George Evans の論がここにある.イギリスがそういう罠にはまったのは,2回にわたって,なんらかの景気回復が進行しているとおぼしきところでひどい政策の失敗に見舞われたからだ(緊縮と EU離脱).だが,「イギリス企業には生産技術の更新をする能力がない」という考えはナンセンスだ.まず,じぶんたちの製品に対する需要が伸びそうだと自信がもてるときには生産技術を更新するだろうし,需要が増減しないとしても投資が割に合うならそうするだろう.

だからこそ,いますぐに金利を引き上げるのは非常にわるい知らせとなる.金利を引き上げますよとなれば,「イノベーションが割に合うくらいの速度で需要が伸びることはない」という大半の企業の悲観的な予想を確証してしまう.かつて,金融政策委員会の仕事は生産性について心配することではなく,インフレを制御することだった.一方,イギリス以外でも,程度はいくぶん下回るとはいえ(生産性の低迷は全世界的な現象で,たんにイギリスでもっとも先鋭なだけだ),同じプロセスが起こっているのかもしれない.各国の中央銀行が,「いったいどうしてインフレ率がいっこうに上がってこないのだろう」と困惑しているのだ.

イノベーション・ギャップという概念は,この困惑に対する1つの解決案だ.需要を拡大すれば,企業はもっと生産的な技法に投資できるようになるし,そうなれば製品価格を上げて需要を抑えるインセンティブは少なくなる.EU 離脱が起こらなかった別世界でも,イングランド銀行は物価が上昇してこない理由に首をかしげることになったのではないだろうか.その結果として,もしも金融政策委員会が今年ついに金利を引き上げたなら,EU離脱を筆頭に増え続けている失策リストにまた一つ項目が加わることになるだろう.

[1] それぞれの機会に,私は「金利を引き上げるべきでない」というポストを書いた.たしか,はじめは2014年あたまだったと思う. [2] 以前のポストで,一人当たり産出量よりも実質賃金の低下が大きい理由について議論した. [3] あるいは,もしかすると,そうした企業に貸し付けている銀行の支配人の悲観論かもしれない.Haldane のスピーチでは,上位の先進企業では生産性成長が相変わらず堅調なのが示されている.「どうして?」 そうした企業は,みずからの立ち位置をふまえて平均と比べた成長を見ていて,イノベーションの文化によって〔新しい生産技術を開拓する〕先進的な企業になっているからだろう.

{kind=link}