Paul Romer “Taxing Digital Advertising” May 17, 2021

政治態度の左右を問わず、人々はGoogleやFacebookが開拓したデジタル広告モデルが民主主義に対してますます大きな脅威を及ぼしていることに気づいてきている。こうした企業は、世界の民主主義国家の市民について、スタージが東ドイツの人々について知っていたこと以上のことを知っている。こうした企業は、自身が把握していることについて警察国家の強制力に頼ることなく利用できる。彼らは人々が何を見るかを調整し、無数のナッジによって支配を及ぼすことができるのだ。

アメリカでは、Facebookはデジタル政治広告への支出全体の59%を支配しており、18%はグーグルが支配していることが最近の推計で示されている。2019年夏に行われた公開対話において、FacebookのCEOで同社所有権の過半数を握るマーク・ザッカーバーグは、Facebookは政治的な議論に関する国際的な裁定者の唯一の候補だと主張した。Facebookは「選挙の公正性」のために「世界中の情報機関や選挙委員会と協力して」対処することができる唯一の機関である、なぜならFacebookは「今までにないコンテンツシステム」を構築し、それは「多くの政府がもっているものよりも洗練されている」とのことだ。

アメリカ国外の政治力学へのFacebookの侵入を私がはじめて知ったのは、チリでの夕食会の場でのことだった。議論の中で、チリの主要政党のひとつの幹部は、最近の選挙での成功はFacebookのターゲット化した政治広告の使用のおかげだとしていた。一人の人間によって支配された外国企業がチリの選挙についてそのような大きな影響力を及ぼしうるというのは懸念ではないかと私は尋ねた。この質問は気に留められることすらなかったように見えた。彼らはFacebookを自分たちが優先的なつながりをもつ武器商人であるかのように考えているように見えた。彼らはFacebookが開発した新たな政治ツールについて、他党よりもはるかに進んだ理解をしていることに満足していた。Facebookがこうした武器を売らないとなれば、彼らはそれを喜ばないように見えた。Facebookは常に引き金に指をかけたデジタル傭兵なのだ。

利益相反開示

私はいかなるテクノロジー関連企業にもコンサルティングは行っておらず、資金も受け取っていない。私がこれまで反トラスト関連の事案に関するコンサルティング料として受け取ることをよしとした唯一のものは、マイクロソフトの事案の改善措置の段階で私が行った業務に対して司法省が支払ったもので、これは(その時言われたところによれば)法律上受取らざるをえないものだった。

チリでの夕食会で私が学んだことや、ソーシャルメディアやオンライン広告が2016年のアメリカ大統領選挙に与えた影響から私たちみんなが得た教訓に基づき、私は新聞の論説欄でとある政策の骨子を述べたが、この記事ではその政策を詳述したい。監視、個人に最適化された広告、政治的影響力の間のつながりに関する私の関心は、先ほど引用した2019年のアスペン・アイデア祭最終部におけるマーク・ザッカーバーグのコメントを聞いたことで高まった。

論説欄にこの政策を書いた後、デジタルサービスの経済学に関する研究についてオミダイア基金の「責任あるテクノロジー」プログラムによる支援を受けた。

2020年には、ウイルス抑制のための「スクリーン&隔離」戦略に関する研究についてロックフェラー基金から支援を受けた。この記事の題材とこの研究は全くかすりもしないと思うかもしれない。しかし、どのようにパンデミック対処に関する多くの議論を行う中で、私はテクノロジー産業とのつながりの強さとモバイル追跡アプリへの非現実的な熱狂との間の明らかな相関関係に懸念を覚えるようになった。この類のつながりによって引き起こされる潜在的な利益背反に関する制度的な情報開示がないことにもいら立ちを覚えた。

反トラスト政策の学習性無力感

アメリカ合衆国建国の原理は抑止のない権力への抵抗だったが、広告型巨大テクノロジー企業の台頭に対する現時点の対応を最もよく表す言葉は学習性無力感だろう。法律や経済学の潮流は、数十年にわたりこうした何をやっても無駄という態度を強化してきた。「忘れてしまえ、何もできることはないんだ。これは市場なんだから」というわけだ。

残念ながら、経済成長に関する私自身の研究の研究も、「忘れてしまえ、何もできることはないんだ。市場のイノベーションが成長を起こすんだ」というお決まりの文句の後押しになってしまったように思う。

蔓延する諦念の中での一つの例外は新世代の法学者たちによるもので、彼らは反トラスト活動の新ラウンドが最終的には広告型巨大テクノロジー企業やその他のテクノロジー集中型企業による経済的・政治的権力の蓄積を抑制するだろうと楽観視しているようだ。私には彼らのような楽観的見方は理解できない。彼らは最高裁判所が発した明確なシグナルを無視しているように見える。2018年、最高裁判所は、司法省が2010年に開始した調査に基づきアメリカンエキスプレスに対して下された反トラスト判決をひっくり返すことを正当化するのに巡回裁判所が用いた、プラットフォームの仮説的な優位性に関する事実の裏付けのない経済的理論付けを支持したのだ。

最高裁判所が私たちの最後の守り手だというならば、私たちには本当に救いがない。広告型巨大テクノロジー企業の収益は、活動家が彼らを訴えるのに費やす5年なり10年なりの間に倍々ゲームで増えていくだろう。そして最後には、最高裁判所から「忘れなさい。これは市場の二面性なのだから」といった判決が下されてしまうのだろう。

攻めに回ろう

私たちは守りには失敗してしまった。ここからは攻めのターンだ。

2019年以降の論説の中で、広告型巨大テクノロジー企業に対する立法府からの側面攻撃を主張した。それは、デジタル広告からの収入に対する累進課税を導入することだ。

この戦略の3つの部分はいずれもその成功に欠かせない。累進性は、規模に劣る競合企業に対する優位を巨大企業へともたらすコードへの投資による累増する収益を自動的に相殺する仕組みだ。どのような新税の場合でも、収入は所得よりも優れたベースだ。所得は収入と費用の差であり、費用は色々な場所で発生することがあるから、企業所得の発生場所には根本的なあいまいさがある。そのため、高税率国の管轄から低税率国への管轄へと所得を移すことで、所得に対するどのような課税も回避される可能性が生まれる。収入源にはそうした曖昧さはない。デジタル広告からの収入にのみ課税することは、自社が提供するサービスで収益を得るにあたってより危険性の低いやり方に切り替えるよう企業に促す最善の方法なのだ。

この税があらゆる種類の独占権力に対する広範な攻撃でないことは明らかだ。これは、私たちのあらゆる政策決定に影響力を及ぼしかねない独占企業に対してまずエネルギーを注力するものだ。

私が把握している限り、この種の税を議会が採択することを妨げる憲法的な制約はない。これはオバマケアによって日焼けサロンに課税した [1]訳注;日焼けによって皮膚がんが増加するとの理由で、オバマケア(Affordable Care Act)の一環で日焼けサロンのサービスに10%の課税がなされた。 のとちょうど同じような消費税となるだろう。

十分に積極的な税によって、企業に対して租税回避を行うよう抗いがたい圧力を生み出せることに異論の余地はない。目標が税収を高めることであれば、租税回避はよろしくない。しかし、この税では租税回避の奨励が目標の全てだ。租税回避を行うために真っ先に思いつく二つの方法は、より小規模な独立した企業に会社を分割する、もしくは市場のそこかしこで見られる類のビジネスモデルに転換することだ。つまり、買い手は売り手から何かを得るのにお金を払うが、売り手が要求する価格がその提供物の価値よりも高ければ [2]訳注;原文は「売り手の要求する価格が低ければ(the price that the seller demands is less than the … Continue reading 自由に立ち去れる類の。それこそ効率的な市場というものだ。

誰もが顧客は衣類や車にお金を支払うものだと思っているにも関わらず、どういうわけか多くの人はその同じ顧客がデジタルサービスにお金を払うのは考えづらいと思っている。人々は価値あるデジタルサービスにはお金を払うことをMicrosoft、Netflix、Duolingo、Substackといった業態も異なる様々な企業が証明しているにも関わらず、こうした信念は根強い(Microsoftにデジタル広告収入がそこそこあるのは、2016年にLinkedInに買収したためだ)。さらに、サブスクリプション型の企業は、デジタルサービスの提供ビジネスに内在的な危険は一切ないことも示している。こうした企業には、顧客がネット上で何をしているかを監視するシステムを持つ必要はない。オンライン上の行動の追跡を許可するかを顧客に選ばせているとAppleを攻撃したこともない。自社のサービスをもっと使わせるために敵意を煽ることもしない。広範な政治的影響をもたらす意思決定を行ったことに対する責任を逃れるために民間の最高裁を必要とすることもない。彼らの意思決定のいずれも広範な政治的影響はもたらさない。

Googleは既にいくつかの有料サービスを提供しており、Youtubeのプレミアムサブスクリプションもそのひとつだ。デジタル広告への課税に必要なのは、サブスクリプションモデルをより魅力的にし、もし広告モデルに固執する企業がある場合にも、大企業にとっては買収によって規模を拡大するよりも別会社として新しいベンチャーを設立するほうが魅力的になるようにすることだ。この両方を促すために必要なのは、十分に積極的な税制だけだ。

次節では租税回避のための十分に強力なインセンティブを生み出すと考えられる税について、いくつか具体的な提案を行う。そしてその次の節では、読者自身で税を設計し、それによって生まれる租税回避インセンティブを定量化する手法を説明する。

穏当な提案

累進的な税はその課税ベースと税率を決定する必要がある。この記事で課税ベースとするのは、アメリカ国内の人々に表示されたデジタル広告から企業が得た収入とする(今後の記事ではそうした税の世界レベルへの拡張を考えてみたい)。

積極的というのがどういう意味かは以下の表を見てほしい。これは、年間600億ドル以上の広告収入に対する限界税率が70%を越える税制を示している。

| 収入 | 限界税率 |

| 0 – 50億ドル | 0.0% |

| 50 – 100億ドル | 5.0% |

| 100 – 150億ドル | 12.5% |

| 150 – 200億ドル | 20.0% |

| 200 – 250億ドル | 27.5% |

| 250 – 300億ドル | 35.0% |

| 300 – 350億ドル | 42.5% |

| 350 – 400億ドル | 50.0% |

| 400 – 500億ドル | 57.5% |

| 500 – 600億ドル | 65.0% |

| 600億ドル以上 | 72.5% |

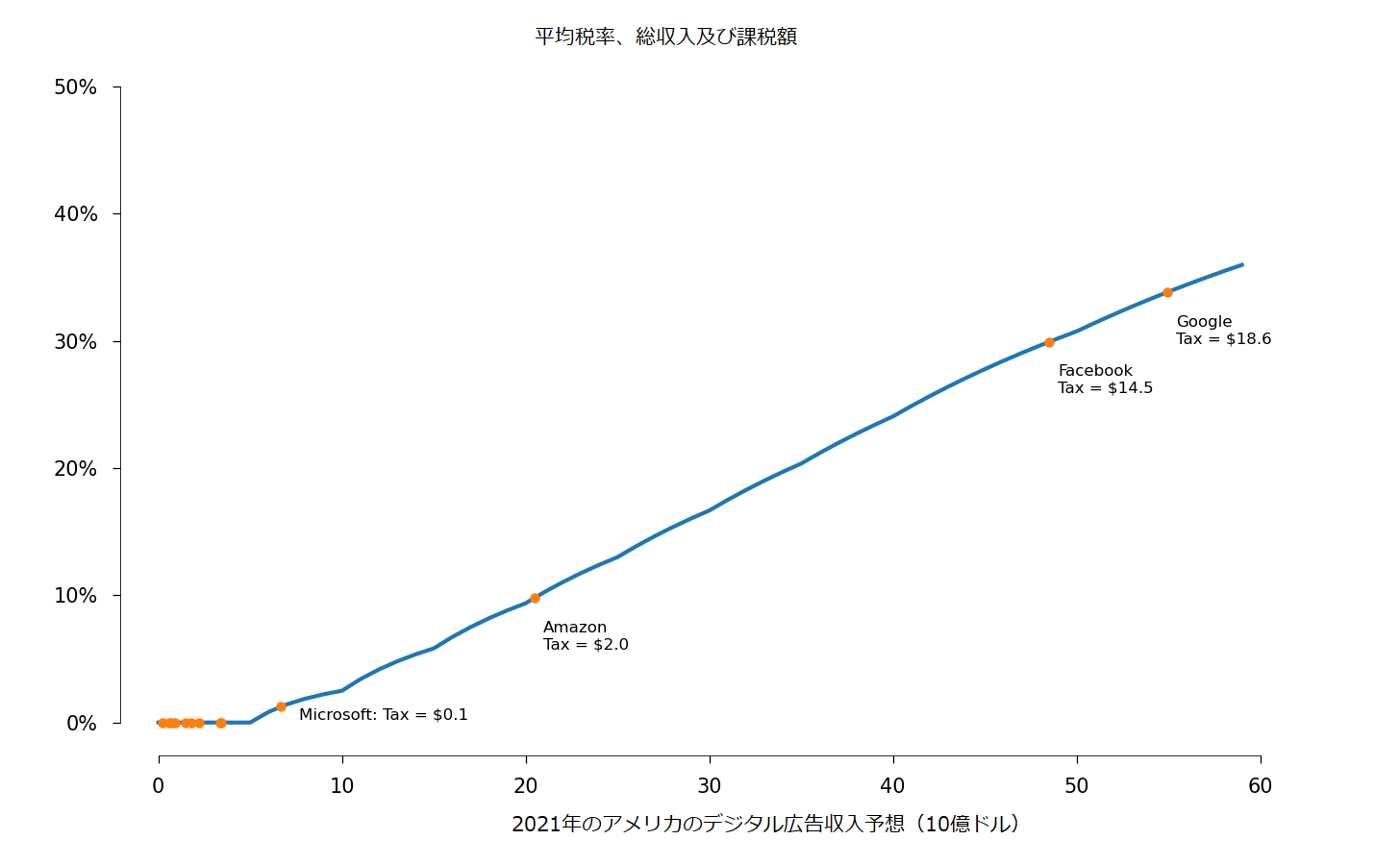

このような税率表がどう働くかを明確化するため、これがTwitterとMicrosoftにとってどのような意味を持つかを考えてみよう。2021年、Twitterはアメリカ国内で表示されるデジタル広告から22億ドルを受け取ると見込んでいる。この金額だと一番上の税率区分に入るので、その税率はゼロだ。というわけでTwitterが払う税金はゼロになる。Microsoftの見通しは、アメリカで表示するデジタル広告から67億ドル稼ぐことになっている。この税率表に基づけば、Microsoftははじめの50憶ドルの収入については何も支払わず、次の税率区分に入る17億ドルについて5%を支払うため、1億ドルを政府に収めることになる。この場合の平均税率は、1億ドルの支払税額を広告収入80億ドルで割った1.25%になる [3]訳注;原文ママ。正しくは1億ドルを67億ドルで割った1.49%だと思われる。 。

以下のグラフの青線は収入に応じてどのように平均税率が変化するかを示したものだ。まずゼロからスタートし、年間50憶ドルを上回ったところから徐々に上昇する。公表されている今年(2021年)のアメリカにおけるデジタル広告収入の推定値を用い、グラフ中にはアメリカにおけるデジタル広告収入のトップ企業の位置を示している。Twitterは平均税率がゼロに等しい位置にある社名を付けてない点の中のひとつだ。Microsoftは一番最初に出てくる社名が付きの点で、その横軸上の位置は同社の67億ドルの収入を表している。縦軸上の位置が平均税率だ。点の脇にある数字は政府に支払う税額(単位は10億ドル)を示している。

この図において、GoogleやFacebookが支払う税額の多さと、MicrosoftとAmazonが支払う税額の少なさの対照性は、課税ベースをデジタル広告収入にしたことによる効果をよく表している。MicrosoftやAmazonはほかの事業からの収入の方がはるかに多いのだ。

グラフからは、この独特の税に何ら「公平性」がないことが見て取れる。現状の下では戦場における医療のようなトリアージ精神が求められるのだ。この税は、行動によって変化を生み出せる可能性がある今のうちに自由な政治言説と民主的意思決定を守るという喫緊の課題に焦点を当てている。この努力がうまくいけば、私たちの民主主義はこれ以外の独占も近い将来解消できるだろう。そうでないならば、これ以外の独占を制限するために払われた努力は何の効果ももたらさないだろう。その場合には、現状維持が勝って独占企業がこれ以上の権力を蓄積しなくなることを望むのが精々になる。

トリアージの精神により、この税は小規模な企業による広告モデルの使用の制限を目指してはいない。Google、Facebook、Amazon、Microsoftを除き、Verizon Media(YahooとEngagetを所有)、Hulu、Snapchat、Roku、Yelp、IAC(VimeoやDotdash等を所有)、Spotify、Redditといったオンラインで活動するその他全ての企業は一切税金を支払わない。彼らは変わらねばならないという喫緊の圧力には直面することはないが、少なくともこのモデルのみによる成長の可能性に限界があることを見て取るだろう。

この税の唯一の目標は、デジタル広告を支配する企業を彼らの政治権力を削ぐための二つの道に押しやることだ。すなわち、サブスクリプションへ向かう道と、多数の小規模企業による競争へと向かう道だ。

変化へのインセンティブ

次の表は、アメリカにおけるデジタル広告収入の直近と今後の見通しのトレンドを、産業全体、Google、Facebookについてそれぞれ示している。そのすぐ次の表は、過去の収入と2023年までの収入見通しを所与とした上で [4]訳注;新たな税制が導入された場合には企業の行動も変わるため収入も変化するが、ここではそれは考慮しないという趣旨。 、この税制の下で産業全体、Google、Facebookがそれぞれどれだけの税金を支払わなければならないかを示している。この累進的な納税義務は、広告がなく、人々が受け取るサービスに対して支払いを行うモデルへと切り替えるよう誘因する政府の政策と解釈するのが正しい。

| 年 | 産業全体 | ||

| 2018 | 82.0 | 36.5 | 24.5 |

| 2019 | 99.1 | 41.8 | 31.3 |

| 2020 | 115.2 | 44.1 | 38.3 |

| 2021 | 145.3 | 54.9 | 48.5 |

| 2022 | 169.2 | 60.7 | 57.1 |

| 2023 | 192.8 | 66.5 | 65.4 |

| 年 | 産業全体 | ||

| 2018 | 11.1 | 7.9 | 3.1 |

| 2019 | 16.5 | 10.7 | 5.5 |

| 2020 | 21.8 | 12.0 | 8.8 |

| 2021 | 35.2 | 18.6 | 14.5 |

| 2022 | 46.1 | 22.4 | 20.0 |

| 2023 | 58.3 | 26.6 | 25.8 |

独立した複数の会社に分割させるにあたり、この課税システムが企業にとってどの程度の誘因になるかを明らかにするには計算が必要だ。単純化のため、アメリカでのデジタル広告収入が600億ドルである企業を考えてみよう。この課税システムの下では、その企業は220億ドルの納税額を負う。この企業はそれぞれ元々の半分の収入を持つ二つの企業に分割することもできる。大まかに言ってしまえば、これはFacebookがInstagramを別の独立した企業として分割したのと同じようなものだ。小規模化したそれぞれの企業の平均税率はより低いものになる。独立した2つの企業の納税額は合計100億ドルで、毎年120億ドルの支払いを回避することができる。

この課税システムが生み出すインセンティブの大きさは次の2つの数字で把握できる。サブスクリプションモデルへの切り替えで、年間220億ドルを節約できる。広告モデルを維持する場合でも、2つの独立した企業に分割することで年間120億ドルを節約できる。

理性ある人々の間でも、こうしたインセンティブが引き起こす反応については見解が分かれうる。220億ドルの課税はGoogleもFacebookも破壊してしまうと主張する人もいるだろう。私はそうなるのは考えづらいと思う。GoogleとFacebookが2021年のアメリカでのデジタル広告収益からそれぞれ220億ドルを手放したとすると、彼らの今年の収益は2018年の総収益とだいたい同じになる。

これらの企業に広告モデルを諦めさせるためには年間220億ドルでは足りないという懸念もある。Googleのこのところの動向や他の企業がサブスクリプションモデルで成功していることを踏まえれば、220億ドルはスイッチの切り替えに十分というのが妥当なところだろう。しかしそうでない場合にも、会社を二つに分割することによる120億ドルという予備インセンティブが登場することになる。

次に、限界税率を高くしている理由を説明しよう。次節では、検討したい任意の課税システムについて上述した結果の再計算ができる。以下のウィンドウ内のコードをいじらずにその下にあるRunボタンをクリックすれば、600億ドルの収入がある企業から同様に合計税収額約220億ドルを徴収しつつ、限界税率の上限を50%にした税率表を試すことができる。すぐに見ることになるように、積極的な税率表では企業を2つに分割することによる節税額が120億ドルだったのに対し、この代替策の下ではたった75億ドルの節約にしかならないという違いがある。つまり、限界税率が低い制度においては、広告収入に基づくビジネスモデルから切り替えるインセンティブは同じであっても、そうしたビジネスモデルに固執する企業がより小規模な企業に分割するインセンティブはずっと小さなものになる。

異なる税率表を試す

ウィンドウ内のテキストをいじらずに単にRunボタンをクリックした場合、送信される税制は、”#”という記号で始まっていない10行目と11行目に記述されたものになる。この税制では、限界税率は50%で上限となっており、それによって失われる税収を税率区分を小さくすることで埋め合わせている。ウィンドウ内のコードを編集すれば、全く異なる税率区分と税率の組合せを送信して全ての計算をやり直すことができる [5] … Continue reading 。

先へと進む前に、以下の技術的な補足に注意してほしい。

携帯機器やブラウザとしてSafariを使っている場合、コードのウィンドウの下に新たに計算された表と値が表れるが、ブラウザの制約によってそれに対応するグラフの表示ができない。グラフを閲覧するにはFirefoxかChrome、Edgeの入っているデスクトップPCに切り替えてほしい。

Pythonを扱うのが初めてなら、Pythonをこれほど可読性の高いものにしている慣習のひとつとして、字下げスペースにコードのブロックとしての意味づけを行っていることがあるのに注意してもらいたい。このデザイン選定によって起こりうる驚きの結果のひとつは、コードの行頭に間違ってスペースが入ると、コードが無意味になってしまうことだ。なので、サンプルのコードを作動させるためにハッシュ(#)を削除する場合、不注意で行頭にスペースを加えていないか確認するように。

# 以下は上で用いた収入額区分(b)と限界税率(r)

#

#b = [0, 5, 10, 15, 20, 25, 30, 35, 40, 50, 60]

#r = [0, 0.05, 0.125, 0.20, 0.275, 0.35, 0.425, 0.50, 0.575, 0.65, 0.725]

#

# 行頭のハッシュはその行がコメントであることを示す。何も変更せずにRun

# ボタンをクリックすると、以下の非コメントの2行を用いて再計算を行う。

#

b = [0, 5, 10, 15, 20, 25]

r = [0, 0.10, 0.20, 0.30, 0.40, 0.50]

#

# 最後の4行を非コメント化し、f を変化させて税率を上げ下げしてみよう。

#

#f = 0.5

#b = [0, 5, 10, 15, 20, 25, 30, 35, 40, 50, 60]

#r = [0, 0.05, 0.125, 0.20, 0.275, 0.35, 0.425, 0.50, 0.575, 0.65, 0.725]

#r = [ min(rate * f, 1.0) for rate in r]

# あるいは試してみたい収入額区分と税率を入力してみよう。

Run

以下の表は、Runボタンをクリックした際に送信された税率区分と限界税率を示している。

| 収入額 | 限界税率 |

| 0 – 50億ドル | 0.0% |

| 50 – 100 億ドル | 10.0% |

| 100 – 150 億ドル | 20.0% |

| 150 – 200 億ドル | 30.0% |

| 200 – 250 億ドル | 40.0% |

| 250 億ドル超 | 50.0% |

この税制の下では、年間のデジタル広告収入が600億ドルある単一の企業は、合計225億ドル課税されることになる。この企業をそれぞれ同じ収入額(=各300億ドル)の2つの企業に分割した場合、その2企業の合計課税額は150億ドルとなり、これは合計課税額にして75億ドルの減少となる。 [6] … Continue reading

以下の二つの表は、産業全体及びGoogleとFacebookの収入を再掲しつつ、それぞれが負う課税額を再計算したものだ。

| 年 | 産業全体 | ||

| 2018 | 82.0 | 36.5 | 24.5 |

| 2019 | 99.1 | 41.8 | 31.3 |

| 2020 | 115.2 | 44.1 | 38.3 |

| 2021 | 145.3 | 54.9 | 48.5 |

| 2022 | 169.2 | 60.7 | 57.1 |

| 2023 | 192.8 | 66.5 | 65.4 |

| 年 | 産業全体 | ||

| 2018 | 15.8 | 10.7 | 4.8 |

| 2019 | 22.1 | 13.4 | 8.1 |

| 2020 | 28.0 | 14.5 | 11.6 |

| 2021 | 40.1 | 20.0 | 16.7 |

| 2022 | 49.7 | 22.9 | 21.0 |

| 2023 | 59.7 | 25.7 | 25.2 |

先と同様、グラフは送信された税率表の平均税率を示している。先のグラフと同じように、最大手企業を曲線上に位置付けつつ、2021年の予想収入に基づいてこれら企業が負う合計課税額(単位:10億ドル)を示している。

次回の記事

このシリーズの次回の記事では、世界全体でのデジタル広告収入に基づく広告税の設計を再検討する。その分析の要点は、そうした修正によってアメリカが得るものはほとんどないが、世界のその他の民主主義国家には著しい便益をもたらすというものだ。

締めくくりとしての問いかけ

経済学による最も重要な教訓は、人々は大きなインセンティブに反応するということだ。GoogleとFacebookの所有者には、ここで提案されている税が一生採用されないようにする巨大なインセンティブがある。

であるからして、GoogleやFacebookが喫緊の政策課題に関する公共の議論に影響を与えるために自身が支配している広告プラットフォームや秘匿データを用いることはありえないというのが第一印象であるなら、以下を自身に向けて問いかけてみてもらいたい。

- これらのプラットフォームのいずれかが、ここで概説した広告税を推し進めるための有料政治広告を受け入れるかについて、自分はどれだけ確信がもてるだろうか。

- これらのプラットフォームのうちの一つがそうした広告を受け入れたとして、彼らがその広告を中立的な形で提供し、それ以外の有料政治広告と同じように扱うかについて、自分はどれだけ確信がもてるだろうか。

- そうした広告が実際に約束通り届けられたか誰かが事後的に検証することはできるだろうか。

References

| ↑1 | 訳注;日焼けによって皮膚がんが増加するとの理由で、オバマケア(Affordable Care Act)の一環で日焼けサロンのサービスに10%の課税がなされた。 |

|---|---|

| ↑2 | 訳注;原文は「売り手の要求する価格が低ければ(the price that the seller demands is less than the value)」となっているが、これ以降のパラグラフで明らかなとおり、ここでローマーが言っているのは広告収入でサービスを提供するモデルではなく、サービスの供給と需要の均衡で価格が決まる普通のビジネスをしなさいという趣旨であるため、原文のミスとみなして「高ければ」と訳した。 |

| ↑3 | 訳注;原文ママ。正しくは1億ドルを67億ドルで割った1.49%だと思われる。 |

| ↑4 | 訳注;新たな税制が導入された場合には企業の行動も変わるため収入も変化するが、ここではそれは考慮しないという趣旨。 |

| ↑5 | 訳注;ここで述べられているとおり、原文では本節は編集可能な埋め込みウィンドウ内のコードの記述に応じて結果を出力する形となっているが、サイトの制限上和訳では同様の仕組みを再現できないため、以下ではコードを編集せずにRunボタンを押した際に出力される内容を訳出している。様々な結果を試したい方は原文を参照してほしい。 |

| ↑6 | 訳注;このパラグラフの数字はコードに記述した数字に従って結果を出力するものとなっているが、背後にある計算式に誤りがあるのか、正しい結果が出力されない(表やグラフは正しく出力されている)。和訳に際しては正しい計算結果に修正して訳出したが、原文を参照する際には注意されたい。 |