Jean Barthélemy et Vincent Bignon “Qu’aurait fait Roosevelt face à la crise économique du Covid19 ?” Bloc-note eco, Banque de France, le 12/05/2020

ルーズベルト大統領はアメリカを大恐慌から抜け出させたことで歴史に名を残している。そのために彼はアメリカ国民の不安に応えるためにコミュニケーションを行い、経済政策を修正した。その目的はといえば、悲観主義が景気後退を増幅させるという負の螺旋を断ち切ることだった。目下の危機と当時の危機には違いはあるにせよ、本記事ではルーズベルトの戦略について学んでみたい。

(出典:Harris & Ewing、アメリカ議会図書館)

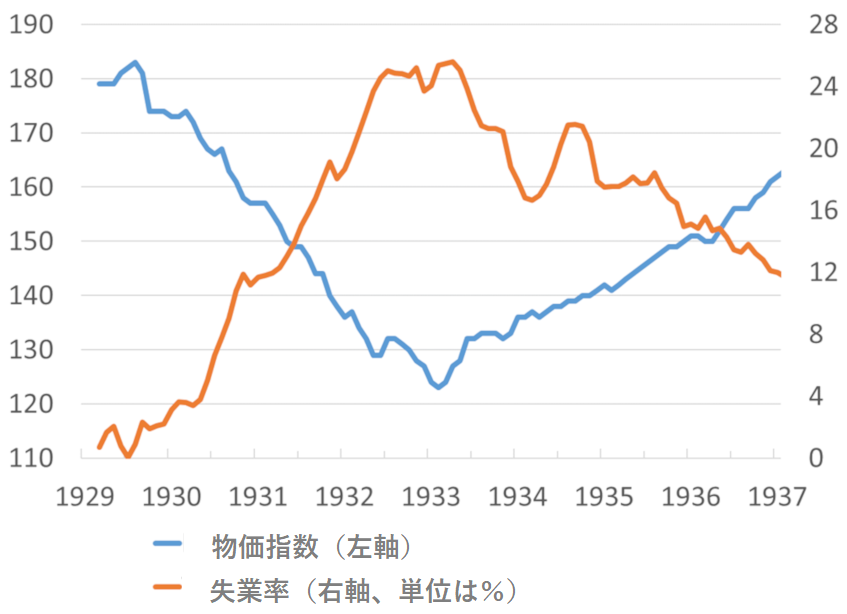

ルーズベルトが大統領になった1933年3月4日は、銀行パニックの波が広がり始めてから1か月経ったところだった。アメリカは1929年以降不況のさなかにあり、銀行制度は度重なる取り付け騒ぎを被っていた。失業率は25%にも達した(グラフ1)。1929年10月から連鎖的な倒産が続き、金融機能は麻痺していた。物価は年間10%以上も下落し、それは雇用や収入も同様で、これにより各主体の収入に占める債務返済の重みが増すこととなった。

ルーズベルトはこうした傾向を反転させた。回復は急速かつ力強かった。インフレ期待も十分に織り込まれた。失業率は3分の1となり、インフレ率はプラスへと戻った。1933年以前にはあらゆる政策が事態の解決に失敗したのに、ルーズベルトの政策は数週間で成功したのだ。

どうしてこんなことができたんだろうか。ルーズベルトは何を変えたんだろうか。経済危機への対処について何を教訓とすべきだろうか。

(出典:全米経済研究所(NBER))

景気後退から大恐慌へ

経済学では、悲観的な予想が自律継続的になると景気後退が不況へと変わるとされている。そのメカニズムはケインズの登場以降よく知られている。すなわち、各主体が物価の下落を予想し、したがって支出を遅らせることが合理的であると考え、それによって総需要の減少が継続され、さらに物価が下がるというわけだ。

不況は公的権力の不作為ではなく、経済政策の誤りと将来の公共政策に関する不確実性によってもたらされることが歴史によって示されている。1932年に至るまで、激しい議論が行われ、対応策について専門家の意見も分かれていた。フーバー大統領は、カルテル化と生産者間の示し合わせを促す法律によって物価の下落に対抗した。しかし、中央銀行についてミルトン・フリードマンとアンナ・シュワルツが示したのと同じように、各人は自身の信念の虜囚となっていた。例えば、真正手形主義とドルの金との兌換性の護持の必要性についての認識に基づき、Fedは1931年秋に政策金利を引き上げた。この引き締めによって新たな倒産の連鎖が引き起こされ、それがマネーサプライと銀行の信用供与の減少をもたらした。

ケインズとフリードマンによるこの二つの遺産は、ルーズベルトが避けた3つの落とし穴を示している。それは(1)景気後退の第一要因である銀行部門の堅実性に対する疑念、(2)不況の自律継続的な性質、(3)将来の経済政策に関する不確実性だ。

ルーズベルトの大統領就任からの最初の数か月:コミュニケーションとポリシーミックスの方針転換

ルーズベルトは銀行の堅実性を保証するための具体的かつ信頼性ある施策を提案するとともに、直接コミュニケーションを採用し、ポリシーミックスの方針転換を行った。

銀行パニックを止めるため、ルーズベルトは迅速に動いた。3月6日、彼は4日間の銀行閉鎖を命じた。議会は3月9日に段階的な再開に関する規則を定めた法案の投票を行った。この法律により、銀行のバランスシートにある優良資産と同額まで中央銀行が資金の供与を行うことが認められた。

ルーズベルト大統領は、定期的なラジオ演説「炉辺談話」を行い、決定事項の詳細を具体的に話すとともに、採用した方針のそれぞれについて説明した。1933年3月12日に行われた最初の演説において、銀行の閉鎖を決定した理由を次のように正当化した。「我々は更なる銀行倒産の感染拡大を望まない。」 彼は続けて銀行がいつどのように段階的に再開するかを説明した。彼は他の演説では財政政策と金融政策について語っている。

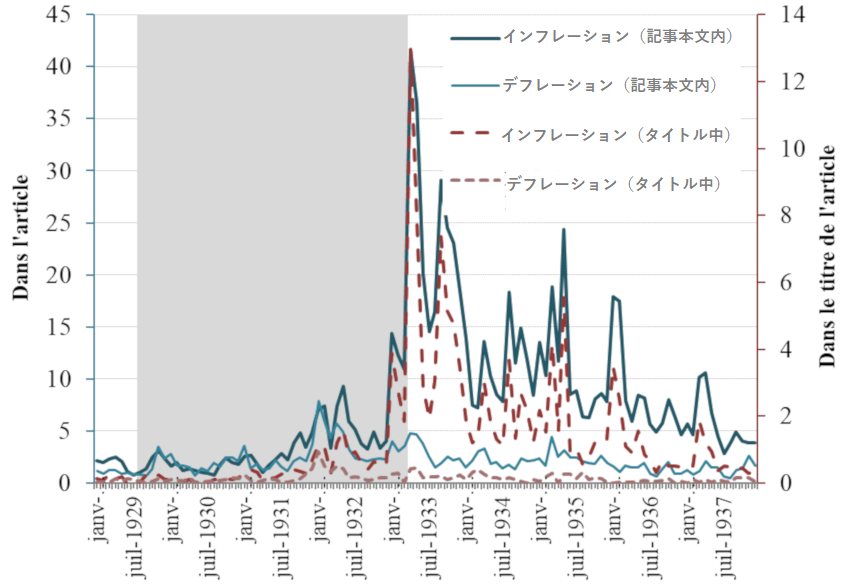

この直接コミュニケーション政策は銀行システムの状態に関する懸念を鎮めた。その後このコミュニケーションによって、不況を脱し、インフレ率をプラス域に戻すための経済政策のフォーワードガイダンスも提示された。その結果はすぐさま現れた。Jalil et Rua (2016)は、このコミュニケーションがインフレ率に関する世間の議論(グラフ2)を喚起したことを示している。

(出典:Jalil et Rua (2016), Inflation expectations and recovery in spring 1933)

グラフ注記:アメリカ主要紙の記事タイトルへのインフレーションとデフレーションという単語の出現数(左軸)と記事本文での出現数(右軸)。灰色の部分は全米経済研究所(NBER)の定義による景気後退期を示している。

政府は財政・金融政策をあるひとつの目的の下に置いた。その目的とは経済回復だ。Jacobson, Leeper et Preston (2019)は、このポリシーミックスを財源的裏付けのない財政拡張と呼んでいる。その特徴は次のとおり。

- 金融政策面では、インフレ率を上昇させるための緩和方針

- インフレ予想の下落に対し、アメリカはいくつかの国の例にしたがって金に対するドルの価値を40%引下げ、輸入製品の価格を引き上げた。

- 銀行の倒産と預金の減少によって引き起こされたマネーサプライの収縮への対処のため、1933年5月、議会はFedに対し、従来の手段である民間債務の現先取引に加えて公的債務を購入するよう命じた。

- 財政政策面では、ルーズベルトは経済が回復するまでは公的支出の増加は債務で賄われると発表し、これは財政的「フォーワードガイダンス」にも類するものだ。ルーズベルトはこの財政拡大を状況の異例さで正当化し、「民主主義の生存をかけた戦いだ」と述べた。

Jacobson, Leeper et Preston (2019)は、このポリシーミックスによって名目資産効果が生み出されたとしている。公的債務が将来の徴税よりも急速に増加することで、民間部門の(割引)名目資産を押し上げた。この資産効果が総需要を増加させ、不況の自律継続性を打破したのだ。さらには、財政再建による将来の景気収縮が予想されないことで、財政乗数も上昇した。これらが可能となったのは、1933年のドルの減価によって金本位制による財政収縮が一時的に緩和したためだ。

危機を脱するための2つの教訓

もちろんながら比較は何の証明にもならない。大恐慌と現在の景気後退ではその主要因の性質が大きく異なり、片やアメリカの銀行、片や目下の感染拡大だ。制度も同様ではないが、歴史から学ぶところはある。ルーズベルトによる危機への対処からは次の2つのことが分かる。

- (1)実践的かつ継続的な実例をもって不況の主要因に対して行動する能力と意思があると安心させ、(2)将来の政策に関する不確実性を減少させる、信頼性のあるコミュニケーションによって不況は回避できる。

- 特定の状況下では、名目資産効果を生み出すため、経済回復には継続的な成長が戻るまで財政再建を延期することが求められる。