●Lars Christensen, “The Fed just de facto increased its inflation target to 2.5%”(The Market Monetarist, August 27, 2020)

久しく待たれていたが、遂にその時がやって来た。Fedが金融政策の戦略を見直すと宣言したのだ。

「金融政策の長期的な目標と戦略」に関する声明の変更点のうちで重要なポイントがこちらにまとめられている。引用しておこう。

- 「雇用の最大化」について言うと、幅広い指標に照らして総合的に評価されるべき包括的な目標である旨が強調されている。さらには、「足元の雇用水準が最大限の雇用水準を『どれだけ下回っている』か」を慎重に評価した上で、金融政策の策定にあたる旨が明記されている(ちなみに、これまでの声明では、「足元の雇用水準が最大限の雇用水準から『どれだけ乖離している』か」を慎重に評価した上で、と表現されていた)。

- 「物価の安定」について言うと、2%の長期的なインフレ目標の達成に向けて、「インフレ率が『平均して』2%に向かうよう試みる」と記されている。インフレ率が平均して2%に向かうようにするためには、「インフレ率が2%を一貫して下回り続けた後には、インフレ率が2%を若干上回るのをしばらくの間にわたって容認するのが適当である」とも記されている。

- 今回見直された声明では、低金利が常態化することに伴う挑戦についてもはっきりと言及されている。政策金利が下限に達してしまう(政策金利を引き下げる余地がなくなってしまう)事態に追いやられる可能性がアメリカをはじめとして世界各国でこれまで以上に高まっているのだ。

ほぼほぼ予想通りの線に沿った変更だが、Fedのこれまでの戦略に比べるとかなり大きな変化だと言える。

あえて言うまでもないだろうが、最も重要な変更点は、通常のインフレ目標から「平均インフレ目標」へと切り替えられたところだ。

通常のインフレ目標の場合だと、過去の失敗は水に流されることになる。インフレ率の実績値が目標値(2%)を下回ろうが上回ろうが、これから先の金融政策の方向性には何の影響も及ばない。その一方で、「平均インフレ目標」の場合だと、インフレ率の実績値が目標値を下回るか上回るかしたら、これから先の金融政策でその埋め合わせが図られることになる。

「平均インフレ目標」は、(過去の失敗を水に流さずに、その埋め合わせを図るという面で)「物価『水準』目標」といくらか似たところがある(まったく同じとは言えないまでも)。

ご存知の通り、スコット・サムナーやデビッド・ベックワースを中心とするマーケット・マネタリストの面々は、Fedに対して「名目GDP『水準』目標を採用せよ!」と長らく訴え続けてきた。残念ながらその訴えは未だ聞き入れられていないが、今回Fedが(物価「水準」目標にいくらか似ている)「平均インフレ目標」の採用に踏み切ったのに伴って、マーケット・マネタリストの思い描く方向にいくらか近付いたと言える。 そんなわけで、今回のFedの決断は個人的に歓迎したいところだし、「平均インフレ目標」の採用に伴ってマクロ経済の名目面での安定が保たれる方向に向かうんじゃないかとも信じている。

Fedがこの先目指すインフレ率は2.5%?

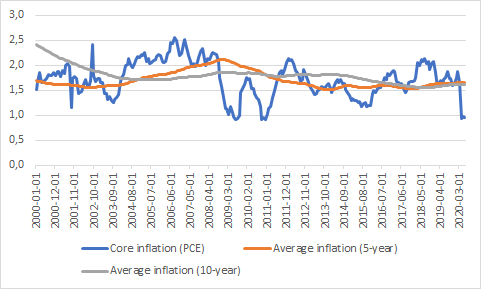

Fedが(コアPCEデフレーターで測って)2%のインフレ目標を公式に掲げたのは2012年のことだ。しかしながら、Fedはその目標をなかなか達成できずにいる。5年間ないしは10年間の移動平均で「平均」インフレ率を算出すると、その値は(2%ではなく)1.5%近辺で安定しているのだ。

ということは、これから先の金融政策で「埋め合わせ」が図られる必要があるわけだ。Fedとしては、「インフレ率が2%を上回るのをしばらくの間にわたって容認する」必要があるわけだ。

「平均」インフレ率をどうやって算出するつもりなのかについては今のところ明らかにされていないが、5年間の移動平均を使ってもそんなに突飛な考えではないだろう。

これまでを振り返ると、コアPCEデフレーターで測ったインフレ率の5年間の移動平均の値は大体1.5%。「埋め合わせ」には5年かけると想定すると、今後5年間の平均インフレ率はどのくらいじゃなきゃいけないかというと、・・・2.5%だ。

マーケットの予想インフレ率(ブレーク・イーブン・インフレ率)に目を向けると、Fedの現状の金融政策は「引き締め過ぎ」というのがマーケットの評価ということがわかる。というのも、今後5年間の予想インフレ率は今のところ1.6%近辺で、Fedが目標として掲げている2%を下回っているからだ。

マーケットの予想インフレ率というのは、ヘッドラインCPIの予想変化率だ。ヘッドラインCPIではコアPCEよりも0.5%くらい高めの数値が出る。その点を勘案すると、Fedによる政策転換(「平均インフレ目標」への切り替え)がマーケットに完璧に信頼されていたら(コアPCEで測ったインフレ率の今後5年間の平均値が2.5%になると微塵も疑われないようであれば)、予想インフレ率は3%近くへと急上昇してしかるべきところだ。でも、そうはなっていない。今のところは。とりあえず、パウエル議長が今回の決断を貫徹する気があるのかどうかを見守るとしようじゃないか。

ともあれ、今回の決断は事実上の金融緩和を意味するものと見なしてよかろう。その証拠に、世界的に株高に向かったし、ドル安も進んだ。パウエル議長が今回の決断を貫徹するようなら、株高ドル安に向けてさらに弾みがつくことだろう。

「米国の失業率は、今年の11月までに6%を下回るだろう」。少し前にそう予測したが、パウエル議長が今回の決断を貫徹するようなら、私の予測が当たる可能性も高まることだろう。