Yevhenii Skok, Oliver de Groot “War in Ukraine: The financial defence” VOXEU, 17 March 2022

ウクライナにおける戦争が人道上の惨禍である一方、ウクライナ経済はこれをどのように耐え忍んでいるのだろうか。本稿では、ウクライナ国内の流動性や金融安定性の維持を目的とするウクライナ国立銀行や国際金融コミュニティによる政策を検討する。本稿ではウクライナの金融史を提示し、過去数週間の政策を示すとともに、今後直面する課題についても検討を行う。

ロシアによるウクライナ侵略に関する経済的な解説は、大部分がロシアに対する経済制裁の費用(Garicano 2022)や石油・ガス価格の上昇による世界経済への影響(Vaitilingam 2022)に焦点を当ててきた。ウクライナへの経済的影響や、ウクライナ国内の流動性や金融安定性の維持を目的とするウクライナ国立銀行(宇銀)や国際金融コミュニティの政策についてはあまり目ぼしいものがない。本稿は、ウクライナの金融経済面から戦争の影響を探ることで、そうした間隙を埋めるものである。本稿ではウクライナの金融面でのこれまでの経緯を提示し、過去数週間の政策を示すとともに、今後直面する課題についても検討を行う。

ウクライナ金融小史

1991年の独立以来、ウクライナ金融史は激動をくぐり抜けてきた。1993年には、ハイパーインフレによってインフレ率は10,000%を越え、1996年の金融改革と新通貨への移行(旧通貨との交換比率は100,000:1)につながった。

その後2000年、2008年、2014-2015年の三度、大規模な通貨の下落とインフレの更なる上昇に見舞われた(図1Aを参照)。2014-2015年の通貨下落は政治不安の時期に発生したもので、宇銀は通貨防衛を試みたものの失敗し、外貨準備が底をついてしまった(図3Aを参照)。こうした経験により、ウクライナの家計は大量の外貨を保有しており、経済不安や政治不安の兆候を見るや自国通貨建ての流動性貯蓄をすぐさま外貨に換える行動をとる。 [1] … Continue reading

2015年、物価と金融の安定を確保するという使命の下、宇銀は財政による支配の問題を解決するために運営の独立性を獲得した。物価の安定のため、宇銀はインフレ目標に基づいて運営しており、年間インフレ率の目標を5%としている。したがって、マンデル=フレミングのトリレンマの観点からは、宇銀は独立した金融政策と資本移動の自由を採用することで、為替レートの自由な変動を許容してきた。

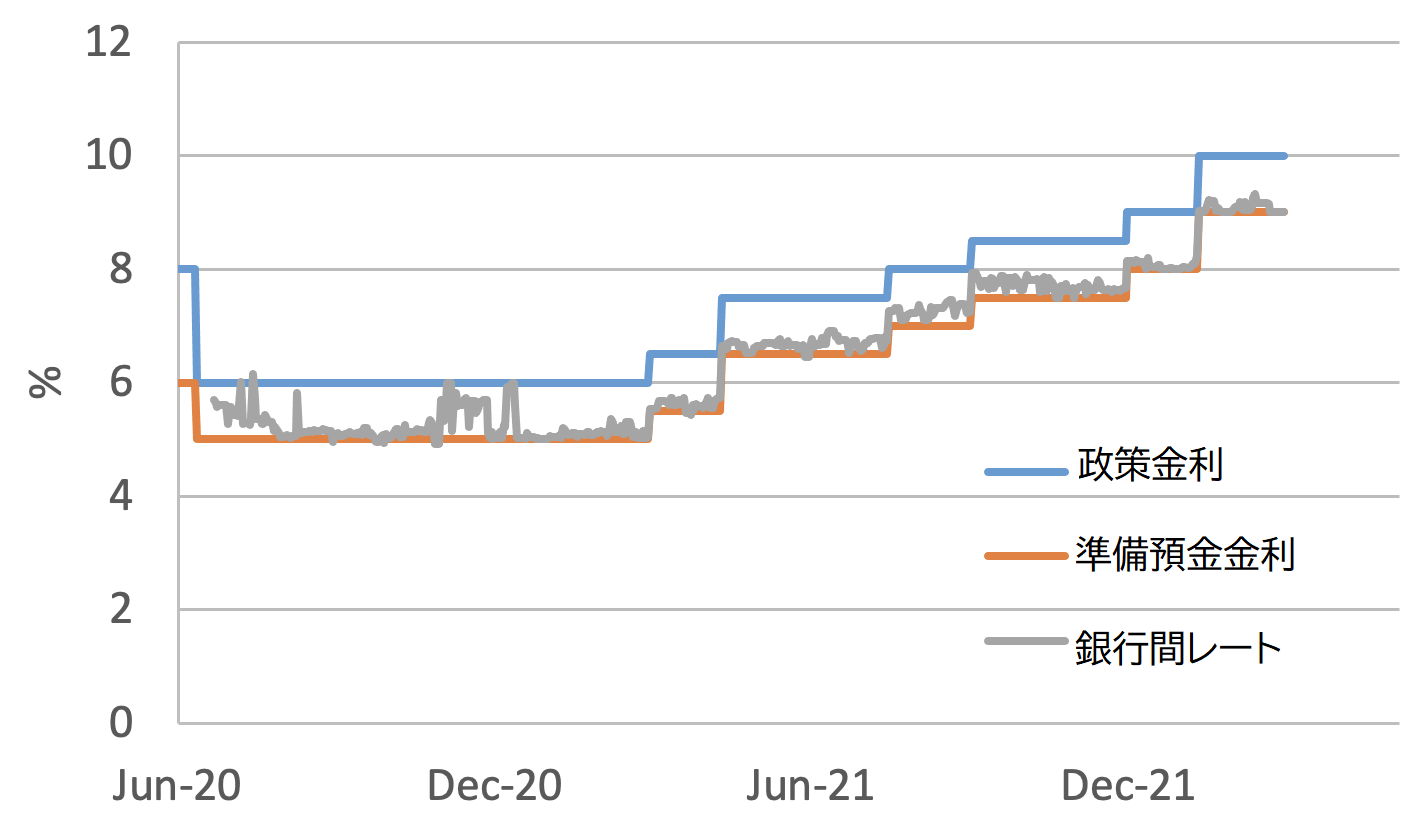

2021年まで、宇銀は安定した政策引き締めサイクル(図1Bを参照)にある現代型中央銀行の典型例であり、新型コロナパンデミックの最中にある経済を支援する必要性と、新型コロナによる世界的なサプライチェーンの混乱によるインフレ圧力の抑制の間のバランスを保っていた。しかしながら、ロシアによるウクライナ侵略の準備とその後の実際の侵略によって、金融情勢は劇的に変化し、宇銀は金融崩壊を防ぐために運営を即座に変更せざるを得なくなった。

図1:インフレ率と主要政策金利

A) 消費者物価指数のインフレ率

B) 宇銀の主要政策金利

出典:宇銀

戦争準備期間とロシアによる侵略の最初の数日間

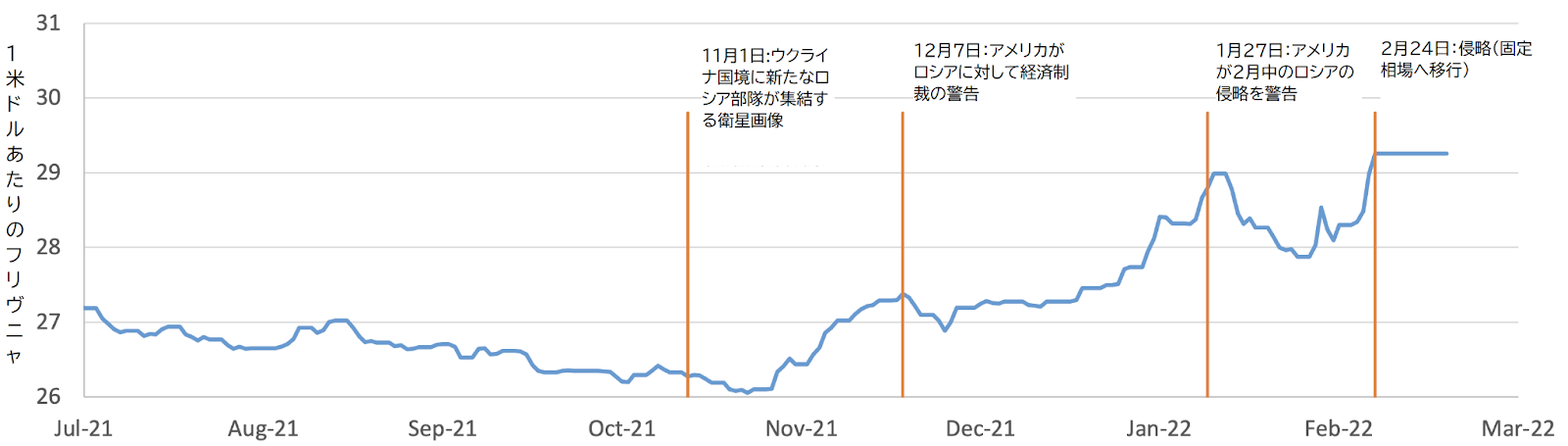

国境付近に新たに配置されたロシア軍部隊の衛星画像が出回った11月以降、ウクライナに対する金融的な圧力は地政学的緊張の高まりにともなって増してきた。そうした圧力の最初の兆候は、外国為替市場の動揺とウクライナの通貨であるフリブニャ(UAH)の下落だった(図2を参照)。量的な側面では、国外居住者が保有するウクライナ政府債券の量は1月と2月で20%減少し、ウクライナの家計も駆け足で外貨を求めた(図4B参照)。その結果、宇銀は

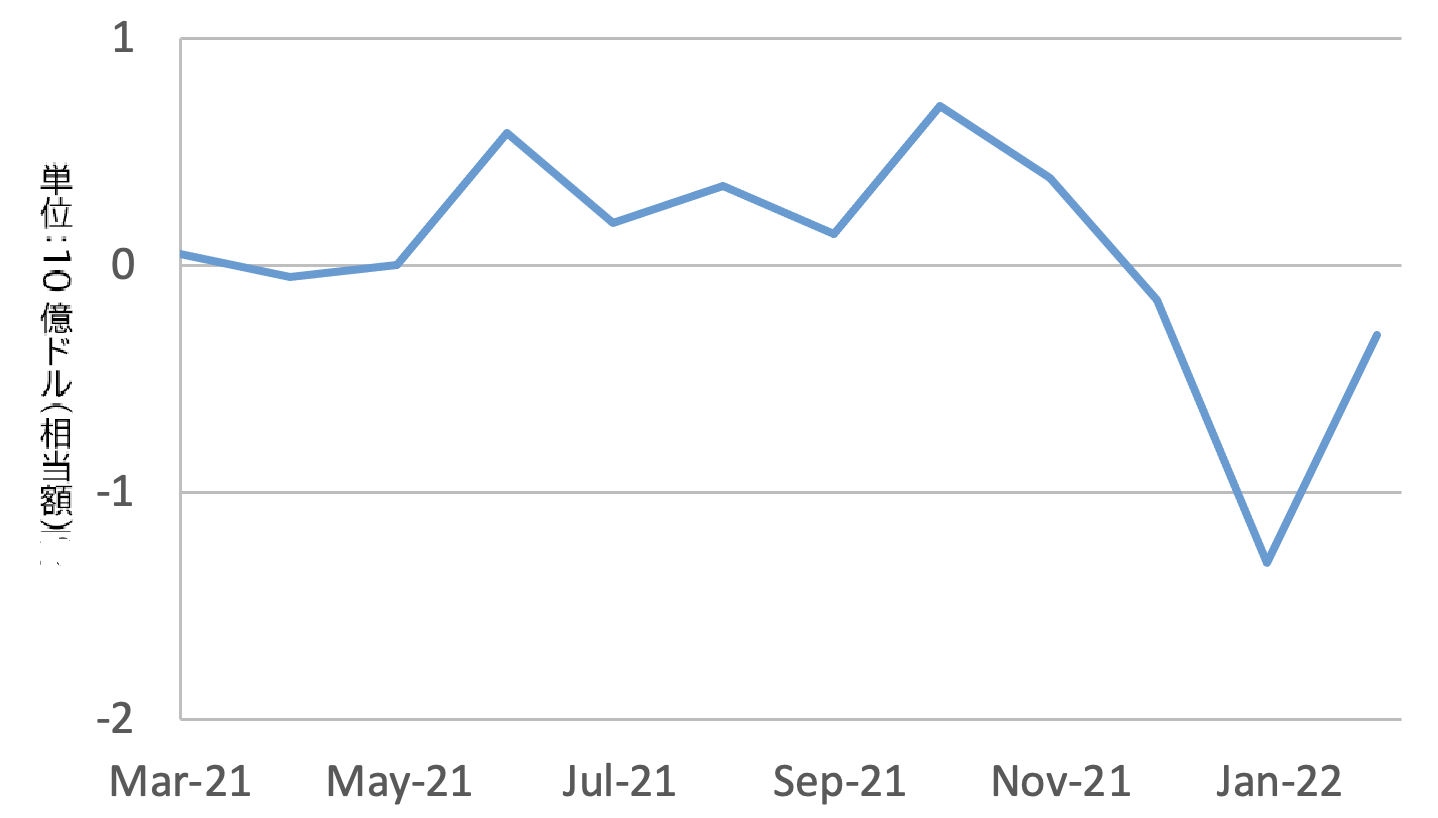

為替レートの変動を均すとともに通貨の下落を制御するため、1月に外貨資産の純売却を行うことで外国為替市場への介入を開始した(図3B参照) [2]原注2;2015年以来、宇銀は外貨準備のストックを再度蓄えるために外国為替市場に介入してきていた(図3A参照)。 。

図2:フリブニャの公式為替レート

出典:宇銀

戦争開始前夜となる2月23日、再び通貨が下落したことを受け、宇銀は「十分な量の外貨準備がある」ことに加え、「銀行システムに現金の不足は一切発生していない」と発表することで市場を落ち着かせようとした [3]原注3;https://bank.gov.ua/ua/news/all/komentar-schodo-situatsiyi-na-finansovomu-rinku-ukrayini-13538 (引用はGoogle翻訳による) 。しかし、2月24日にはロシアの侵略が始まり、宇銀は資本規制を課し(外貨購入の防止)、外貨建て預金口座からの引き出しを制限するとともに、変動相場から固定相場体制へと切り替える(レートはUAH/USD=29.25)という毅然とした対応をとった。 [4]原注4;https://bank.gov.ua/en/news/all/pro-robotu-bankivskoyi-sistemi-ta-valyutnogo-rinku-z-24-lyutogo-2022-roku-za-umovi-voyennogo-stanu-po-vsiy-teritoriyi-ukrayini [5] … Continue reading [6]原注6;3月1日、宇銀は一部の外国為替規制を緩和し、1日あたり1,000米ドルまでの引き出しを認めた。 同日、外貨準備の確保と金融安定性維持の手段を構築するため、ポーランド国立銀行は40億ズウォティ(9.5億米ドル)のスワップ枠を宇銀に提供した。 [7]原注7;中銀のスワップ枠とその役割に関する分析についてはBahaj and Reis (2022)を参照

2月25日、宇銀は銀行システムに対し、最長満期1年の自国通貨建て無制限の借り換え融資を提供した。前例にないことに、この融資は無担保で行われた。この融資によって11日間で620億フリブニャが市中銀行に貸し出された。 [8]原注8;比較のために言うと、この措置以前に市中銀行が宇銀に持っていた自国通貨建て当座預金の総額は580億フリヴニャだった。 [9] … Continue reading [10] … Continue reading

2日間で行われたこうした対応によって、通貨の急落、外貨準備の急激な流出、金融崩壊を引き起こしかねない流動性危機が防がれたものとみられる。しかし、こうした対応には潜在的なリスクと無縁のものではなく、事項ではそうしたリスクについて述べることとしたい。

図3:外貨準備と宇銀の外貨買い入れ

A) 宇銀の外貨準備

B) 宇銀の外貨純買い入れ

出典:宇銀

ウクライナ金融システムの流動性と安定

まず、(紛争以前の)ウクライナ金融システムの背景についてもう少し説明するところから始めたい。第一に、銀行システムの集中度は比較的低く、市中銀行は71行(うち33行は一部あるいは100%外資)存在する。 [11]原注11;宇銀はウクライナ国内で事業を実施しているロシア系銀行の免許を取り消し、清算させた 第二に、銀行システムの負債の36%は外貨建てで、短期の資金調達が為替レートと国際資金市場の影響を受けやすい状態にあった。第三に、何年にもわたって銀行システムは過剰な流動性を抱えており、短期流動性の大部分は宇銀内に準備預金の形で保有されていた。その結果として、銀行間市場レートは宇銀の預金金利近傍にあった。 [12]原注12;2月時点で、約70%の商業銀行が宇銀のオーバーナイト預金を保有していた。

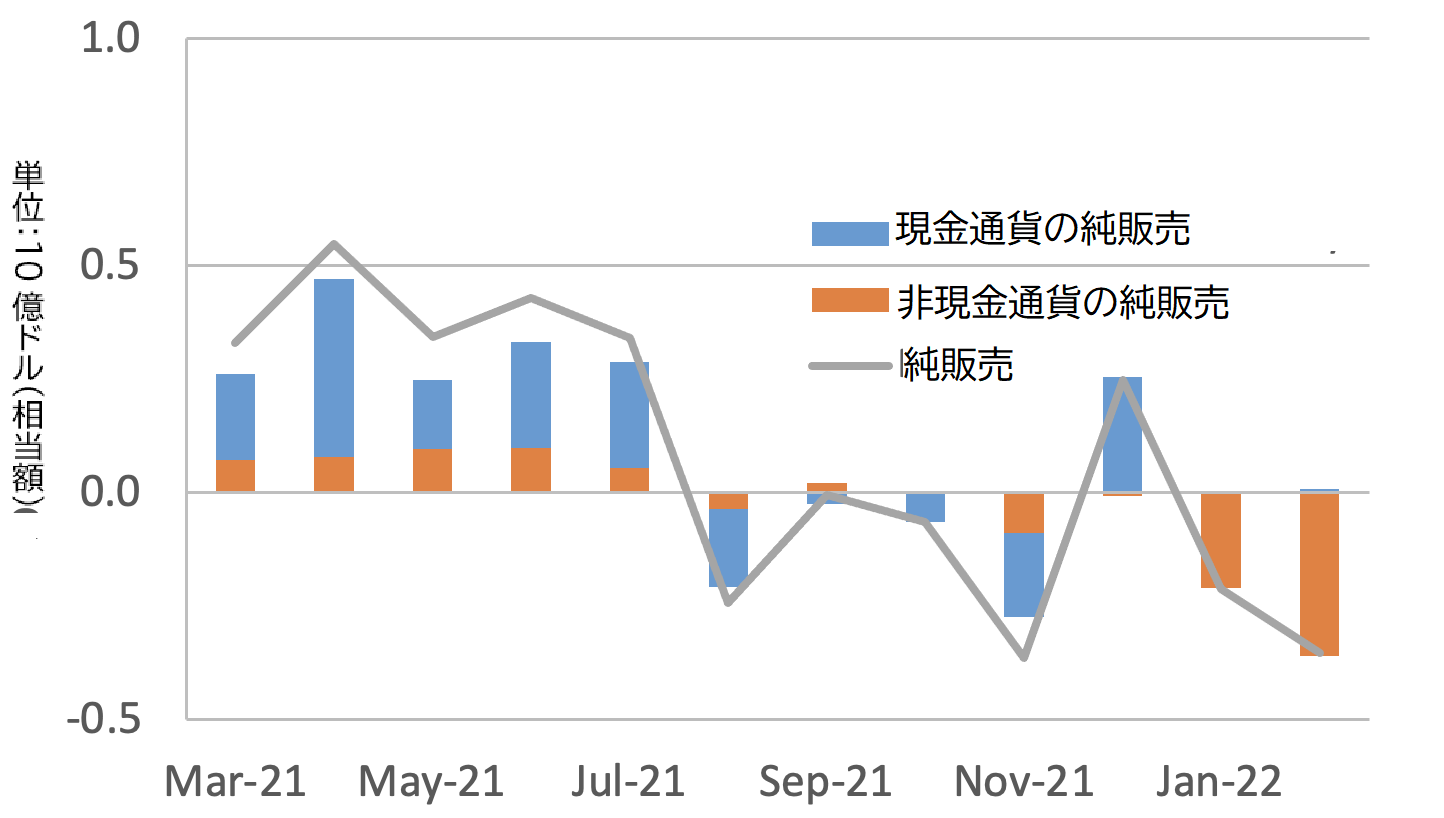

図4:送金と家計の外国為替取引

A) 送金

B) 家計の外国為替取引

出典:宇銀

注:非現金は自国通貨建て口座と外貨建て口座間の取引、現金は物理的な現金取引を示す。

2月25日の流動性注入によって、銀行間信用市場は特段の市場ストレスの兆候なしに機能を続けた(図1B参照)。他方、追加的な流動性(図5参照、オレンジとグレーの棒)は追加的な現金需要(黄色の棒)によって既に相殺されていた。

ロシアによる侵略によってこれまでのところ約300万人のウクライナ人が近隣諸国に難民として逃れている。これによって市民は実物の現金が必要となり、ATMの前には長い行列が見られるようになった。 [13]原注13;2月冒頭時点で、即座に引き出し可能な家計の預金の割合は58%(うち38%は外貨建て)だった。 宇銀が自国通貨を供給することは容易ではあるものの、外貨現金に対する需要はそうはいかない。

平時では、国外のウクライナ人労働者がウクライナにとって主要な外貨供給源となっている。国外のウクライナ人による送金は2021年に150億米ドルに達し、これはウクライナのGDPの10%近かった(図4Aを参照)。しかしながら、表の市場における外国為替規制を受けて外貨需要が高まった現在、裏の外貨市場が誕生している。3月15日現在、こうした裏市場のうちの一つでは為替レートは1米ドル=31~33フラヴニャとなっており、公定レートよりも大幅に高くなっている。 [14]原注14;https://miniaylo.finance.ua 公定レートと裏のレートの差の拡大は、固定為替レートに対する圧力の度合いを測る代理指標となる。

金融状況を緩和するための自国通貨建ての流動性供給にもリスクがある。ウクライナは輸入に強く依存している上、ロシアによる侵略はウクライナ経済の生産能力に大きな影響を及ぼしている。それにより、過剰流動性がフリヴニャにとって更なる圧力となる可能性が高い。当然のことながら、いかなる場合も通貨の下落は、まずは燃料やその他の輸入品価格を通じ、その後には中間材価格の上昇によって国産品価格にとってもインフレ圧力となる可能性がある。 [15] … Continue reading

侵略の前、宇銀は主要政策金利についての決定を3月3日に行うとともに、3月11日には預金準備率の引き上げを実施する予定だったが、侵略が始まったことでこれらはキャンセルされた。しかし、1月のインフレ率は目標よりも高い10%であり、2022年の金利は上昇を続けるものとみられていた。今や将来的に政策金利を引き下げるのか(金融状況を緩和するため)、引き上げるのか(通貨を防衛してインフレ圧力を軽減するため)、不確実性が高まっている。

図5:市中銀行の宇銀当座預金

出典:宇銀

注:合計は11月1日以降の市中銀行の宇銀内当座預金の累積変化を示す。この変化は3つの要因に分解できる。すなわち、2種類の宇銀の金融政策介入(常設ファシリティと入札)と現金、流通している現金量の変化による影響である。2月25日には、入札には最大満期1年の無担保融資が含まれるようになった。

IMF支援と今後の課題

3月9日、IMFが支援に乗り出し、ウクライナに対して喫緊の資金の必要を満たすための緊急支援措置を通じた14億米ドルの資金供与を採択した。 [16] … Continue reading ウクライナは既にIMFの標準的なツールであるスタンドバイ取極 [17]訳注;一定期間内に予め定めた額をいつでもIMFから引き出せる制度 を結んでいたが、この取極はマクロ経済の安定を確保するための義務や制約を含むマクロ経済プログラムを被支援国に対して課すものである。このスタンドバイ取極はいまや解消され、今後新たなプログラムが合意されることとなっている。新たなプログラムにおいて、IMFがウクライナの金融、財政、為替レート政策に対して何を義務付けるかは明らかとはなっていない。 [18]原注17; Roland and Gorodnichenko … Continue reading)

この先のウクライナの経済展望は見通せないが、戦争の長さと規模によって大部分決定づけられることになるだろう。生産能力に多大な被害を受けており、戦後の国土と経済の復興には大規模な国際資金供与が必要となる。IMFや国際社会の支援があっても、独立した運営でインフレ目標をとり、自由な外国為替市場と変動為替相場を備えた中央銀行へと宇銀が戦後に回帰するためには、経済の下支えと通貨の崩壊・インフレの急上昇とのトレードオフの繊細なかじ取りが必要となることは疑いがない。

参考文献

●Bahaj, S and R Reis (2022), “The Workings of Liquidity Lines between Central Banks”, forthcoming in the Research Handbook of Financial Markets.

●Garicano, L (2022), “Raising the pressure on Putin”, VoxEU.org, 5 March.

●Kwon, O, C Syropoulos, and Y Yotov (2022), “Extraterritorial sanctions: A stick and a carrot”, VoxEU.org, 4 March.

●Roland, G and Y Gorodnichenko (2014), “Ukraine: What emergency measures and what long-term changes are needed?”, VoxEU.org, 27 February.

●Vaitilingam, R (2022), “Economic consequences of Russia’s invasion of Ukraine: Views of leading economists”, VoxEU.org, 10 March.

References

| ↑1 | 原注1;2月時点で、ウクライナの自国通貨の金利はドルやユーロと比べてかなり高かったにも関わらず(自国通貨建て預金は7.1%、外貨建て預金は0.5%)、家計の預金の30%が米ドル、7%がユーロ、62%が自国通貨建てだった。 |

|---|---|

| ↑2 | 原注2;2015年以来、宇銀は外貨準備のストックを再度蓄えるために外国為替市場に介入してきていた(図3A参照)。 |

| ↑3 | 原注3;https://bank.gov.ua/ua/news/all/komentar-schodo-situatsiyi-na-finansovomu-rinku-ukrayini-13538 (引用はGoogle翻訳による |

| ↑4 | 原注4;https://bank.gov.ua/en/news/all/pro-robotu-bankivskoyi-sistemi-ta-valyutnogo-rinku-z-24-lyutogo-2022-roku-za-umovi-voyennogo-stanu-po-vsiy-teritoriyi-ukrayini |

| ↑5 | 原注5;宇銀が迅速に対応できた理由の大部分は、2014年のクリミア併合以来、軍事的対立が更に激化した際に金融安定性を確保できるような手続を宇銀が構築してきたことによる。 |

| ↑6 | 原注6;3月1日、宇銀は一部の外国為替規制を緩和し、1日あたり1,000米ドルまでの引き出しを認めた。 |

| ↑7 | 原注7;中銀のスワップ枠とその役割に関する分析についてはBahaj and Reis (2022)を参照 |

| ↑8 | 原注8;比較のために言うと、この措置以前に市中銀行が宇銀に持っていた自国通貨建て当座預金の総額は580億フリヴニャだった。 |

| ↑9 | 原注9;2月24日、宇銀は2021年の利益190億フリヴニャを国家予算に移転することで政府の流動性支援も行った(これは政府支出の約1.3%、全体の財政赤字の約10%に相当する)。3月8日、宇銀は証券発行市場におけるウクライナ政府債の購入を通じて国家予算を支援する可能性を発表し、その後戦争債を200億フリヴニャ購入した |

| ↑10 | 原注10;宇銀は金融システムを支援するため、いくつかの追加的変更を実施した。それにより、商業銀行に関する規則(規制や統計報告を含む)が簡易化された。 |

| ↑11 | 原注11;宇銀はウクライナ国内で事業を実施しているロシア系銀行の免許を取り消し、清算させた |

| ↑12 | 原注12;2月時点で、約70%の商業銀行が宇銀のオーバーナイト預金を保有していた。 |

| ↑13 | 原注13;2月冒頭時点で、即座に引き出し可能な家計の預金の割合は58%(うち38%は外貨建て)だった。 |

| ↑14 | 原注14;https://miniaylo.finance.ua |

| ↑15 | 原注15;2008年の世界金融危機の際に、ウクライナではこうした力学が働いた。宇銀は銀行取付けを防ぐため、金融システムに流動性を支援した。これによって銀行システムの崩壊は免れたものの、過剰流動性の積み上がりが外貨需要を高めたため、宇銀は通貨の切り下げを余儀なくされた。 |

| ↑16 | 原注16;これに加え、世界銀行が30億米ドルのパッケージ支援を準備中であり、数か月以内にウクライナに提供される予定。また、アメリカはウクライナにおける戦争のために136億米ドルの支出案を採択し、うち約半分は人道・経済的支援となっている。宇銀による予備的な試算によると、金融支援総額のうち約50億ドルが国家予算に直接組み込まれることとなり、これは外貨準備(2022年3月冒頭時点で275億米ドル)の約18%に相当し、戦争前の輸入ひと月分よりやや多い額である |

| ↑17 | 訳注;一定期間内に予め定めた額をいつでもIMFから引き出せる制度 |

| ↑18 | 原注17; Roland and Gorodnichenko (2014)が指摘している財政収支不均衡や持続不可能な経常収支赤字といったウクライナが直面する課題の一部は、現在も当てはまる。ロシアに対する制裁の間接的影響はウクライナにも及ぶ(Kwon et al. 2022 |