Inflation, Employment, and Wages in the Current Recovery

Posted by Paul Romer Fri, Jul 15, 2022

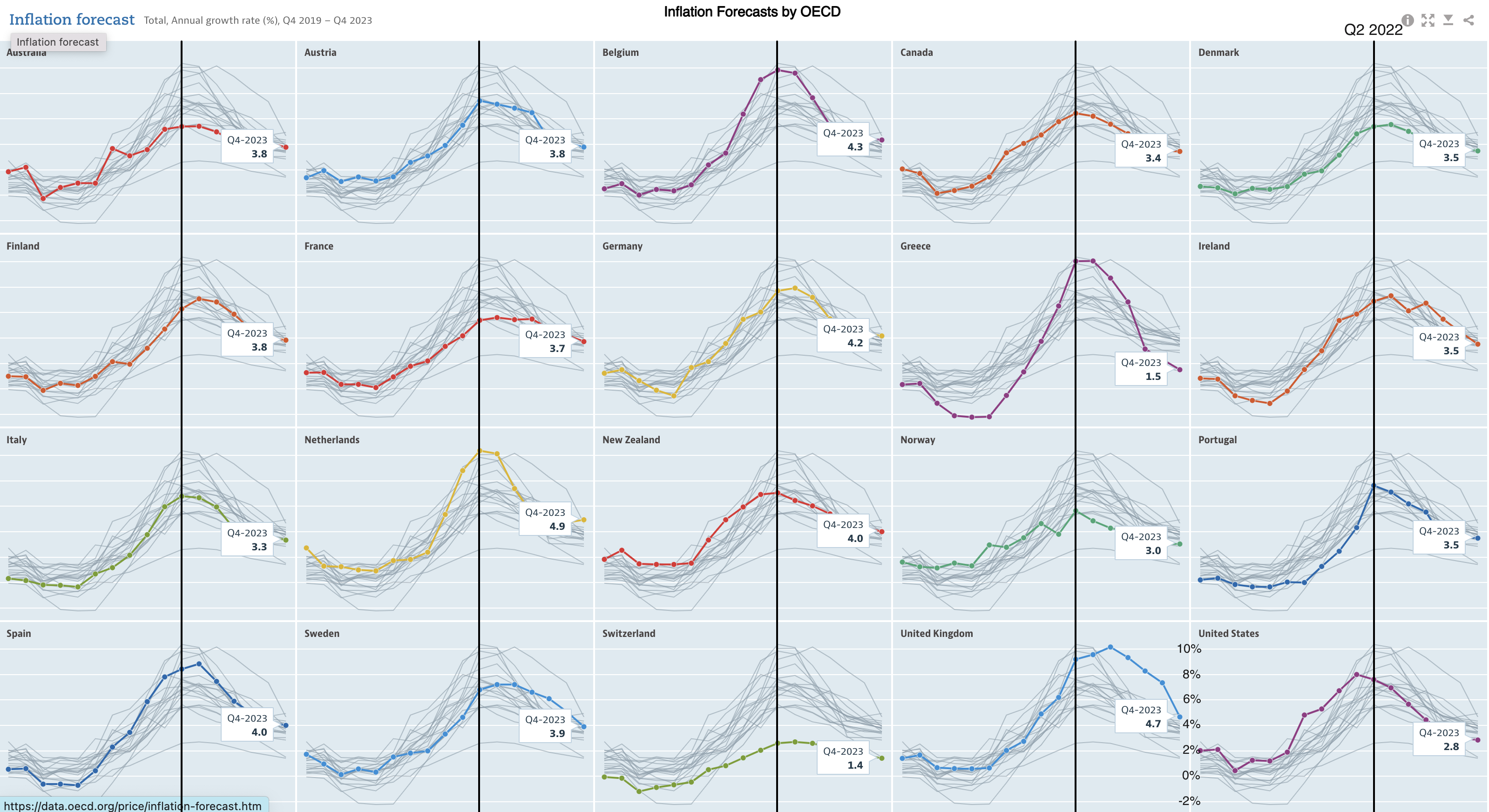

アメリカのインフレは、どの国とも似ている。

ヨーロッパの主要国やユーロ圏から離脱したイギリスのインフレの事例を参照してみると、単純な事実が浮かび上がる。どの国でも、インフレ上昇のタイミングは非常に似ている。

(上の図かここをクリックすると拡大版を表示できる。アメリカのグラフには、インフレ率の数値を記載している。それぞれのグラフに引かれている黒い縦線は、2022年の第2四半期を示している。)

私は、インフレの動態に詳しいわけではない。しかし、この一連のデータを見ると、どの国も共通のショックーー2021年から始まったコロナ・ショックからの回復途上で、ウクライナ戦争によって悪化した事実がわかる。波の振幅が小さい国(スイス等)もあれば、大きい国(イギリス等)もある

OECDのサイトを参照すると、ショックはエネルギー価格と食料価格に集中していることがすぐわかる。

ウクライナ戦争を、アメリカの政策決定者によって引き起こされたとみなさない限り、アメリカのインフレを、アメリカの経済政策だけに帰するのは無理があるだろう。

むろん、アメリカが別の政策を採用していれば、インフレの振幅をもっと小さくくできていた、との主張は可能だろう。ニュージーランドよりスイスに近いインフレになっていたかもしれない。ただ、インフレを抑え込むような政策を正当化するには、それによって必然的に引き起こされるアメリカの労働市場の回復の鈍化を上回るメリットを主張しなければならない。

アメリカの雇用率はまだ回復していない。

アメリカの働き盛り世代の就業率は2019年のピークを未だ下回っており、他国よりもはるかに低い水準であることを踏まえると、アメリカは十分な就労回復政策を行ってきたとの説明はどのように考えても困難である。

しかし、離職率が高い労働者層の賃金は上昇している

現代の景気拡大に関する肯定的なニュースは、労働参加率が相対的に低い人たち、つまり若年層賃金の急速な上昇を受けたのものだ。

教育別賃金上昇率

低所得者層の相対賃金の上昇は歓迎すべきことであり、長年待ち望まれていたことだ。もし、これが続くなら、多くの人が望まない職業に従事している事実の反映であり、雇用の減少傾向を好転させると期待できるだろう。

別の政策を取る場合のコストとベネフィットについて真剣に考察するなら、相対賃金や雇用率への影響を考慮しなければならない。

{kind=link}