いまイギリスでは、政府の予算が黒字になっている。ジョージ・オズボーンはこんなツイートをしている――「ついにここまできた――めざましい国民の努力のたまものだ。ありがとう。」 なるほどイギリスのマクロ経済の歴史で、めざましい時期が到来してはいる。だが,オズボーンが考えている意味でのめざましさではない。大勢の経済学者が、金利がゼロ下限にとどまっているなかで赤字を削減しようとするのにずっと反対してきたのに、オズボーンはその多数意見をわざと無視した。さて、この「めざましい国民の努力」のコストはいかほどだったのだろう?

この点に最初に着目したとき、私はごく単純な計算をしてみた。予算責任局 (OBR) による推計(ここを参照、チャートE)によれば,財政縮小は2010/11年には経済の 1%足らずだけ減らし、2011/12年には 1%以上を減らしている.私としては,どこからも「それは高すぎるのではないか」という声がでない単純な推計がほしかった。実際の産出は 2013年までかなり平坦で増減にとぼしかったので、財政縮小の結果として産出は 2011/12年に 2%低下したと仮定した(1%は前年から、さらに追加で1%)〔財政縮小がなかったら生じただろう経済成長が 2% 分だということ〕。また,続く 2012/13年も 2% 低下し、2013/14年に完全に回復したと仮定した。すると、失われた産出は 5% ということになる。この数字は、世帯当たりで 4,000ポンド近くに相当する。

もう少しだけ科学的にできそうだ。(この手の計算に興味がない読者は「世帯当たり1万ポンド」ではじまる段落まで読み飛ばしてかまわない。) 当初は、歴史的な経験にもとづいて、GDP への影響が時間経過とともに弱まっていくのを考慮に入れた予算責任局の推計を使っていた。いまは,そうした推計を使うのはまちがいだと私は考えている。というのも、財政縮小の影響がしだいに弱まっていく理由は、金融政策が財政縮小を中和することにあるからだ。金融政策による中和は、大不況後には起こらなかった。金利がゼロ下限にあり、量的緩和がさして効果をあげなかったからだ。いま、予算責任局は財政縮小の「直接的」効果の推計を提供している。この推計では、過去の財政縮小からの影響の衰微を除外している。詳しい議論はこちらを参照。

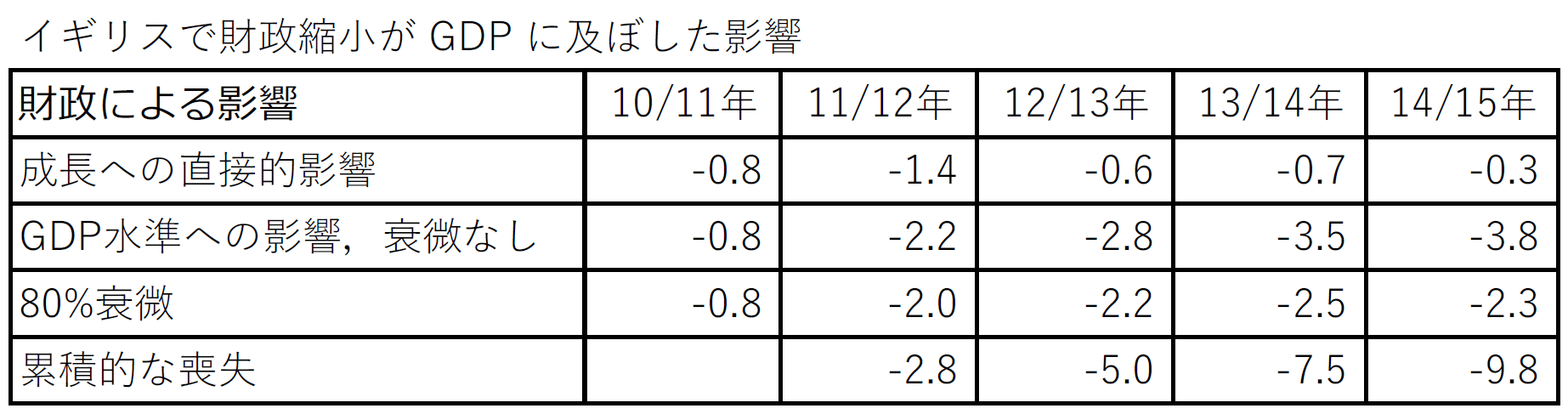

上記の表は,まず2行目に財政縮小の直接的影響を示している(チャートEのオレンジ色のバー)。こうした数字は低すぎると考えるべき理由がある。というのも、金融政策による相殺をまだいくらか含んでいるからだ。だが、ここではこのままにしておこう。こうした影響から GDP が復元する傾向はない(ボールがとまるたびに蹴っ飛ばすような傾向はない)と仮定する。表の3行目は、毎年の GDP 水準に及んだ影響全体を計算したものだ。

金利がゼロ下限にある場合ですら、財政縮小からの衰微がゼロだと仮定するのは強すぎる。たとえば、税や移転〔再分配〕削減の影響は、長期よりも短期の方が大きくなりがちだ。量的緩和はいくらか効果があった。そこで、表の4行目では 0.8 の衰微を仮定している。つまり、財政縮小〔による影響〕の 80% しか翌年の総需要に残存しなかったと仮定している。これはごく大ざっぱな仮定で、推計にもとづく適切なモデルの代替にはならない。ただ、管見のかぎりでは推計にもとづく近年のモデルがないため、ここではこうしておくのが最善だ。表の一番下の行は、産出喪失の累計が示してある:つまり、これが、全期間にわたる財政縮小の総コストだ。末尾の数字を見てもらうと、赤字を削減しようとの国民的な努力は GDP の 15% 以上ものコストをもたらしている。GDP がおよそ2兆ポンドで、世帯数は 2700万あるわけで、世帯当たり 10,000ポンド以上のコストとなる。

この計算には,こういう大きな異論が提起されている――もし、GDP が 2016/17年に 2% 高かったなら、イングランド銀行は金利を引き上げていただろう。その水準の GDP はインフレ的だっただろうからだ。言い換えると、2017年に近づくにつれて、衰微係数はもっと高いものを使ってしかるべきだということになる。だが、これにはさらに強力な反論がある。緊縮は 2012年にはじまった生産性減速の一因だったという論をここで述べた。3年にわたって景気回復を遅らせたことにより、緊縮は、企業が生産性を強化するプロジェクトを保留させた。この遅れをとりもどすきざしはいまだに見えない。緊縮によって生じた生産性減速は 2015年まで供給側から GDP の少なくとも 2% を減らすことにつながったと私は考えている。そうだとすると、緊縮がなされなかった場合にイングランド銀行は金利を引き上げざるを得なくなっていただろうという論は無効になる。[1]

世帯当たり10,000ポンドという数字は平均だ。だが、緊縮の影響は平等に降りかかるわけではなく、所得分布の最底辺に集中することがわかっている。確実に、社会保障や国民保健サービス (NHS) の削減は人命のコストをもたらす:これは、何千人もの人命に関わる問題だ。

さらに、緊縮には政治的コストもある。連立政権、とくに我らが現首相は、移民問題を緊縮のスケープゴートに利用してきた。右派系新聞の助けもあって、このスケープゴート利用はうまく機能した。とりわけ、ここで示しているように、「移民のせいで国民保健サービスのような公共サービスは悪化している」と信じる人々は多い。現実にはその逆が事実だが、政権と新聞は私のいう「政治化された真実」を首尾よくつくりだしてみせた:つまり、ひとえに政治家たちやメディアがそう言い続けているから真実だと信じられているものを、新聞はつくりだした。

かりに、緊縮が生じなかったとしても政権はおそらくこの路線を追求しただろう。だが、緊縮が国民保健サービスのような公共サービスに対する圧力をもたらすことになったために、政権がこの政治化された真実から力を得た部分はある。このことや他の理由もあって、緊縮は EU離脱を可能にする条件をつくりだした。イギリスは EU離脱によって政治的狂気に陥ったのだと思っている人たちは、間違っている:この狂気は 2010年に緊縮とともにはじまったのだ。

最後の論点は、「緊縮は完全に不必要だった」というものだ。緊縮というときに私が意味しているのは、〔ゼロ下限にあって〕金利を下げて財政縮小の影響を相殺できないときに赤字を削減することだ。2010年に市場が緊縮を要求していたという証拠はゼロだし、要求していなかったという証拠ならたくさんある。かりに市場が赤字の規模にパニックをきたしていたとしても、イングランド銀行は量的緩和プログラムの一環として政府債務を購入しただろう。

大不況の異例なところは、その規模だけではなく、1930年代以来はじめて、回復途上期と呼ばれるべきだった時期にさまざまな政府が支出を削減し始めた点にある。1930年代以来これまでずっと回復途上期に政府が支出を削減しなかったのは、経済学の教科書も洗練極まったモデルも「それは愚行だ」と語っていたからだ。

もちろん、赤字は減らす必要がある。だが、政府にとって、景気回復が十分にはたされ金利がゼロ下限からずっと上にもどるまでほんの数年待つくらい、かんたんにできた。世帯当たり 10,000ポンドは、赤字削減のコストではない。もしも政府が辛抱していればコストをまったくともなわずに赤字は削減できていたはずなのだ。ジョージ・オズボーンが歴史の教訓を無視した動機がなんだったにせよ、彼の行動によって世帯平均 10,000ポンドのリソースが失われ、現在進行中の経済的・政治的な打撃が経済に加えられることになった。「めざましい国民の努力」以上に、案の定の人物が災厄を起こしたのだ。

原註 [1]: 「緊縮がなければ金利は2011年に上昇していただろう、どちらにせよイングランド銀行は金利を引き上げようとしていたのだから」という主張がある。だが、そうしていたとすれば、インフレ率の上昇にパニックをきたしたイングランド銀行のとてつもない失策というものだ。インフレ率が高かった理由のひとつは緊縮にある:付加価値税の増税だ。イングランド銀行がやったかもしれないことを理由にして緊縮の責任を彼らに丸投げするのは、あまり説得力ある論議ではない。