Lars Christensen There is no ‘fiscal cliff’ in Japan — a simple AS-AD analysis” The Market Monetarist 9/5/2013

ラルス・クリステンセンはダンスク銀行(デンマーク最大手銀行)の主席アナリストでエマージング市場分析とクロスアセットアロケーションの責任者。2001年までデンマーク政府の経済政策分析官として勤務。Milton Friedman – en pragmatisk revolutionær の著者。コペンハーゲン大学より修士号(経済学)取得。

1990年代にミルトン・フリードマンが日本銀行にやるべきと主張していたこと(日本をデフレから脱出させるためにマネタリーベースを拡大すること)が実際に機能することは、もはや非常に明白である。名目支出成長は加速していて、それとともにデフレは終焉を迎えつつある。また実質経済成長率も比較的堅調である。

しかしながら、アベノミクスの成功は短期間に終りを迎え、来春予定されている消費税増税によって不況に逆戻りするであろうと論じる人達もいる。つまり、日本は財政の崖に直面している、というわけだ。

このポストで私は次のことを論じる。ちょうど2013年のアメリカの財政の崖のケースと同じように、日本銀行がいま行っている政策を維持し、インフレ期待を2%に引き上げる努力をするならば、財政再建による負のインパクトへの恐れは過剰であり、日本が再び不況に陥る可能性は非常に小さいであろう。これはもうひとつのサムナー批判なのである。

AS-ADフレームワークがあれば十分

中央銀行がクレディブルなインフレターゲットを行っている世界での消費税の増税インパクトをシンプルなAS-ADフレームワークで示すことは非常に容易でる。

コーエン・タバロックフ型のAS-ADフレームワークを採用する。産出水準(あるいはGDP水準)ではなく、成長率を使い、総需要曲線はフィッシャーの交換方程式(MV=PY)で与えられる。

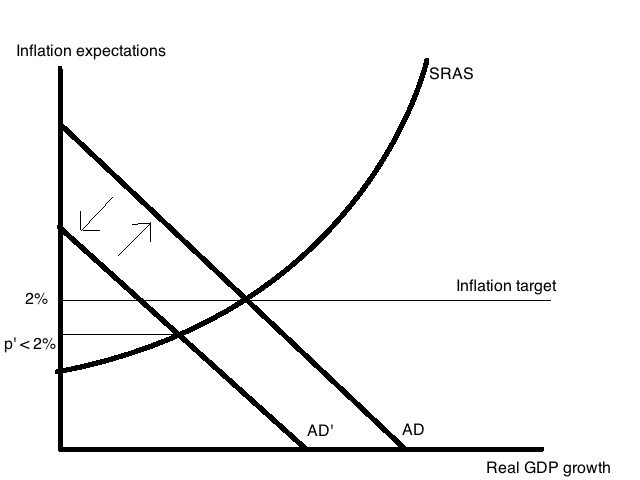

次のグラフが我々の出発地点である。

この出発地点では既に2%のインフレ率を達成しているものと仮定する。これは明らかに事実とは異なるが、「財政ショック」の分析に本質的な影響はない。

消費税が来年4月に5%から8%に、再来年の10月に10%に引き上げられるが、ここでは増税が一回だけと考える。この仮定も結論に重要な影響をあたえるものではない。

コーエン・タバロック型のAS-ADフレームワークでの負の財政ショックは基本的に貨幣乗数(V)への負のショックであり、これは名目支出を減少させるので総需要曲線(AD曲線)を左にシフトさせる。

しかしながら、グラフからも明らかなように、このショックは最初はインフレ率を日銀のターゲットである2%以下に押し下げる。ただし我々はヘッドラインインフレ率が上昇することは無視して、日銀同様にコアインフレ率に焦点を絞る。 コアインフレ率は次のグラフで示したように下落する。

日銀がインフレターゲットに本当にコミットしているならば、需要の変化によってもたらされるいかなるインフレ率の変化に対しても、マネタリーベースの一対一の増減によってインフレ率が2%に戻るように対応するはずである。

日銀の2%インフレターゲットの結果、負の財政ショックは金融政策によって完全に相殺されるのである。その結果、インフレ率は概ね2%のまま変化せず、実質GDP成長率にも影響しない。よって、信認されたインフレターゲットの下では、財政支出乗数はゼロといえる。アメリカのケースがそうであったように、財政の崖というものは存在しない。財政再建が成長率に負の影響をおよぼすことはないのである。

このことはもちろん財政ショックが日本経済や市場に全く影響がないという意味ではない。むしろ影響はある。例えば、日銀が緊縮財政への対応として資産購入を計画する(ベースマネー拡大率を上昇させる)と予想されるならば、円安がさらに進む可能性が高いことは明らかである。これは日本の輸出企業にとって朗報となるであろう。結果として、消費税増税は日本の経済成長の中身を変化させることになるであろう。

最後に、日本人なら誰もが日本の財政が悲惨な状況にあることは知っていて、遅かれ早かれ何らかの対応を迫られることは承知、ということは指摘しておくべきであろう。実際、消費税の増税は随分前からアナウンスされている。ゆえに、リカードの中立命題効果がどこかに現れてくることが予想される。政府の純貯蓄の増加は民間の純貯蓄の減少をもたらす可能性が高いのである。このため、金融政策による相殺がなかったとしても、なにかしらのクラウドアウト(Ricardian Offset)が発生するものと思われる。しかし私自身は、この効果は金融政策の相殺効果よりもはるかに重要性が低いと考えている。

財政ショックを相殺するために日銀はどれくらい積極的にならなければならないか

自然な流れとして次に浮かぶ重大な疑問は、財政ショックを打ち消すにはどれくらいの追加緩和が必要か、ということである。日銀のインフレターゲティングの信頼性がここで重要な役割を果たす。

もし日銀のインフレターゲットが100%信認されているならば、日銀の追加緩和は一切不要であると言えるであろう。チャック・ノリス効果が全て解決してくれる。

よって、日銀が常に2%にインフレ率を保つことを約束するならば、財政ショックが起きることは同時に日銀が金融緩和を行うことであることを市場は理解している。金融緩和策は株価を押し上げ、円安を導く。これらの事自体が総需要を刺激する。実際、インフレ予想が2%に留まると市場が「満足する」まで株価の上昇と円安は続くであろう。

今まさにこの通りのことが起きているのかもしれない。円は全般的に円安傾向が続き、日本の株価は最近の一連の混乱(FRBの資産購入ペース縮小懸念、シリア、新興国市場不安など)にも関わらず比較的高く推移している。

しかし明らかに日銀のインフレターゲットは完全に信認されてはいないのでインフレ予想はまだ2%をかなり下回っている。よって私は日銀が量的緩和をさらに一歩進めることを予想する。もっとも、それは確実なこととはいえないが。なぜなら日本経済の回復がスローダウンする兆しは見えないし、インフレ率(ヘッドラインインフレ率とコアインフレ率の双方)は上昇を続けているからだ。

日銀が信認を増す絶好の機会

これらのことから私は来春以降予定されている消費税の増税をそれほど懸念していない。私は税金は好きではないが、消費税増税が日本経済の回復を止めてしまうことはないだろう。むしろこの増税は日銀が2%ターゲットに真剣にコミットしていることを示すまたとない絶好の機会だと思う。

もっともやりやすい方法はニュージーランド準備銀行の非常に興味深い声明「財政政策と金融政策の協調」をコピーすることだ。以下はそこからの抜粋である。

・・・準備銀行はそれゆえ、物価安定目標の達成に重要なインプリケーションをもつ経済の変化(財政政策の変更を含む)に対応することが求められる。

さらに、

これらの対応は、金融政策と財政政策の協調は、準備銀行が財政政策を金融政策を行う環境の一要素として捉えることによって実現されることを意味する。このアプローチは金融政策と財政政策の担当当局の双方による金融政策の共同決定などの協調に対するアプローチと比較されるべきものである。

そして最後に、

需要とその結果としてのインフレ圧力は様々な異なる要因によって生じるかもしれないが、金融政策に求められる役割は、1年から2年のスパンにおいてインフレ率をターゲットレンジに収めることと整合的な需要全体の維持のために対応することである。例えば、他の要因を一定として、政府が純支出を増加させるとすれば、金融政策は民間需要の成長を抑え、追加的な政府支出の「余地」を作るために金融政策はしばらくの間、引き締めを必要とするのである。

仮に日銀がこの声明をコピーするならば、基本的にそれは総需要(ひいてはインフレ率)に対する正負いずれの財政ショックをも相殺する無制限のコミットメントになるであろう。

この声明を発表することで日銀は市場に広がる懸念、緊縮財政が行われても日銀は2%ターゲットを実現するのだという本気度に対する懸念、を大きく減少させることができるであろう。

ここまでのところ黒田日銀総裁は期待の管理に成功している。またすべての指標が彼の政策が機能していることを示している。デフレは収束に向かっているように見えるし、成長率は上昇しているのだ。

黒田総裁が2%ターゲットにコミットを維持し、ルールベースの金融政策を続け、ニュージーランド準備銀行のように金融政策と財政政策との関係を強調することでさらにコミュニケーションポリシーを強化するならば、来春の消費税増税は財政の崖にはならないであろう。

0 comments